<【配资平台开户炒股】>中国神华港股10日涨10.21%,定增方案背后有何玄机?

#头号创作者激励计划#

中国神华港股在过去10个交易日悄悄涨了10.21%。要知道这时候A股正在停牌定增方案还没露面呢,按理说这种时候大家该观望,咋就有人提前动手了?是有人护盘还是知道内情的人看好这次重组?我翻完刚出来的定增公告和大家聊聊细节。

先看交易方案,神华打算用“发股票+现金”的方式把控股股东国家能源集团手里的13项核心能源资产全收过来,另外还要单独花现金买西部能源持有的内蒙建投100%股权,发行股票的价格定在30.38元/股,这比停牌前A股收盘价37.56元便宜了19.1%,同时还得向不超过35个特定投资者募资,募资总额不超过交易总对价中国神华港股10日涨10.21%,定增方案背后有何玄机?,新股数量最多占到交易后总股本的30%,说白了就是向大股东买资产再找点外部资金凑份子,这套路不算新鲜但价格和比例是关键。

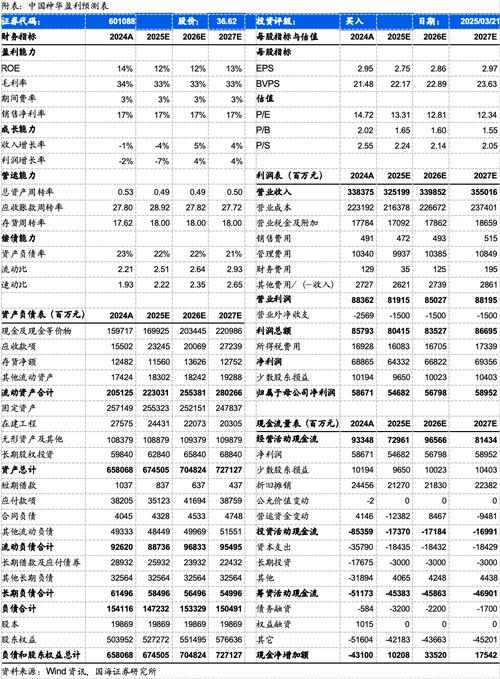

接下来再看下买的这些资产到底啥成色,公告里列了一堆数据:截至2024年底,这些资产总资产2583.62亿,归母净资产938.88亿,2024年它们总共营收1259.96亿,差不多是神华2024年营收的30%,扣非净利润80.05亿,里面有几家特别能赚:神延煤炭一年扣非净利润25.52亿,乌海能源15.24亿,新疆能源7.61亿。

最有意思的是交易完成后国家能源集团在神华这里的煤炭资产差不多全装进来了,对神华来说,重组后总资产能达到6500亿以上(按2024年底数据算),营收直接多了1259.96亿,相当于自己2024年营收的30%,这些资产2024年一共赚80.05亿神华股票系统分析,按神华2024年归母净利润586亿算,理论上能多赚14%左右,不过得说清楚,虽然赚得多了发新股却会摊薄股本,短期看每股收益可能被拉低,长期咋样还得看煤价走势,要是煤价能慢慢涨起来,这次注入相当于给神华“续了更长的命”以后还能接着在能源圈里折腾。

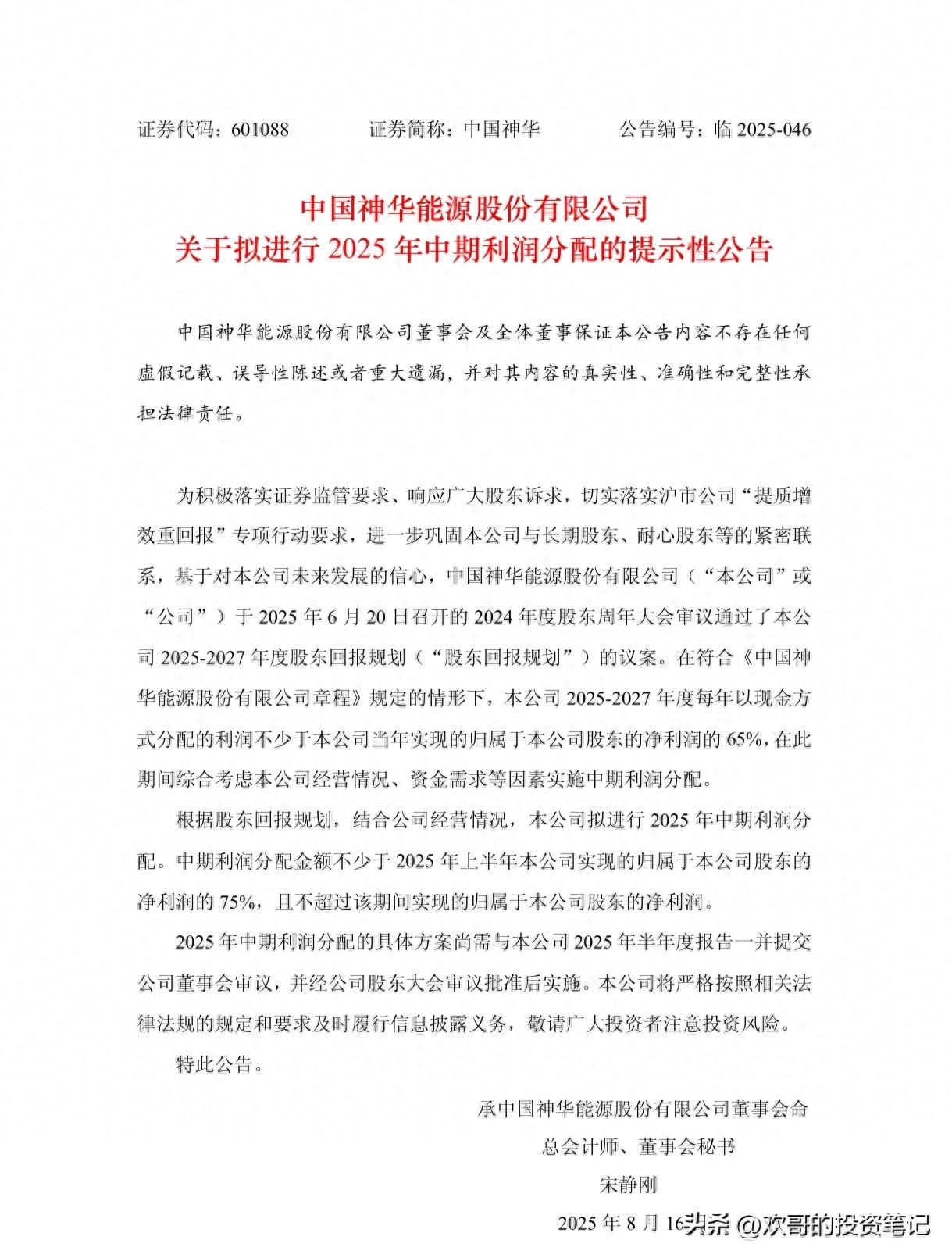

还有个事儿容易被忽略,神华同时公告了中期分红计划,2025~2027年每年现金分红比例不低于净利润的65%,2025年中期分红不低于上半年净利润的75%,这和之前几年分红率超50%的路子差不多但特意提了中期分红,多少能感觉到公司在意投资者拿回报的节奏,现在A股好多公司光想着圈钱,像神华这样明确说“赚钱了就分”的不算多。

我翻看了几遍公告,突然明白港股为啥提前涨了,这哪是简单的“买资产”?分明是把集团最核心的煤炭家底全塞给上市公司,以后神华在煤炭保供、煤电联动这些事儿上的话语权更大了,新疆、内蒙古那些新矿和神华现有的“矿电路港”网络一结合运输成本能降不少,要是有配套募资投到新能源或者智能矿山,传统煤企转型的步子也能迈得更快。

当然,短期看发新股会摊薄股本,30%的上限不算小,但往长了想,煤价要是能稳住甚至往上走,这些新注入的资产能持续赚钱,现在的“摊薄”说不定几年后就补回来了,更实在的是,65%的分红比例摆在那儿,就算短期股价波动,每年拿到的分红也能让人心里踏实。

站在普通投资者角度,这次重组像给神华换了台更强劲的发动机,港股的10.21%涨幅可能只是开始,真正的答案得等定增方案落地,但至少现在能确定,这家公司的“底子”更厚了,“后劲”也更足了。

总结一下,短期内因为天热每天用的煤很多,长远来看,政策收紧可能让煤炭供应减少,大家都有这个预期再加上进口的煤一直跟不上,这几点合起来支撑着煤价,预计煤价的中间水平可能还会再涨。

如果接下来老美开始降息或者国内稳增长的政策力度加大,在需求稳定的情况下政策加码的可能性更大,到时候煤价和煤炭板块上涨的空间值得期待。

现在大家不太看好煤炭股,手里的股票一直在卖,机构持有的比例已经降到2021年开始上涨之前的水平了,目前股价位置低,手里持有的股票也少,不管是上涨的可能性还是上涨的空间都挺大,值得从长远角度看好煤炭板块。

中国神华的煤炭资源能开采很久,够它好好发展上百年,股息率有6%挺高的,不管是从实际业务情况还是财务报表来看,它应对煤炭行业整体需求波动的能力都比行业里一般的公司强得多。

在煤价比较低的时候,中国神华的股息更有保障是行业里的龙头,这次它收购别的东西可能会成为煤炭股开始上涨的一个机会。

以上思维逻辑仅供参考不作为投资建议!