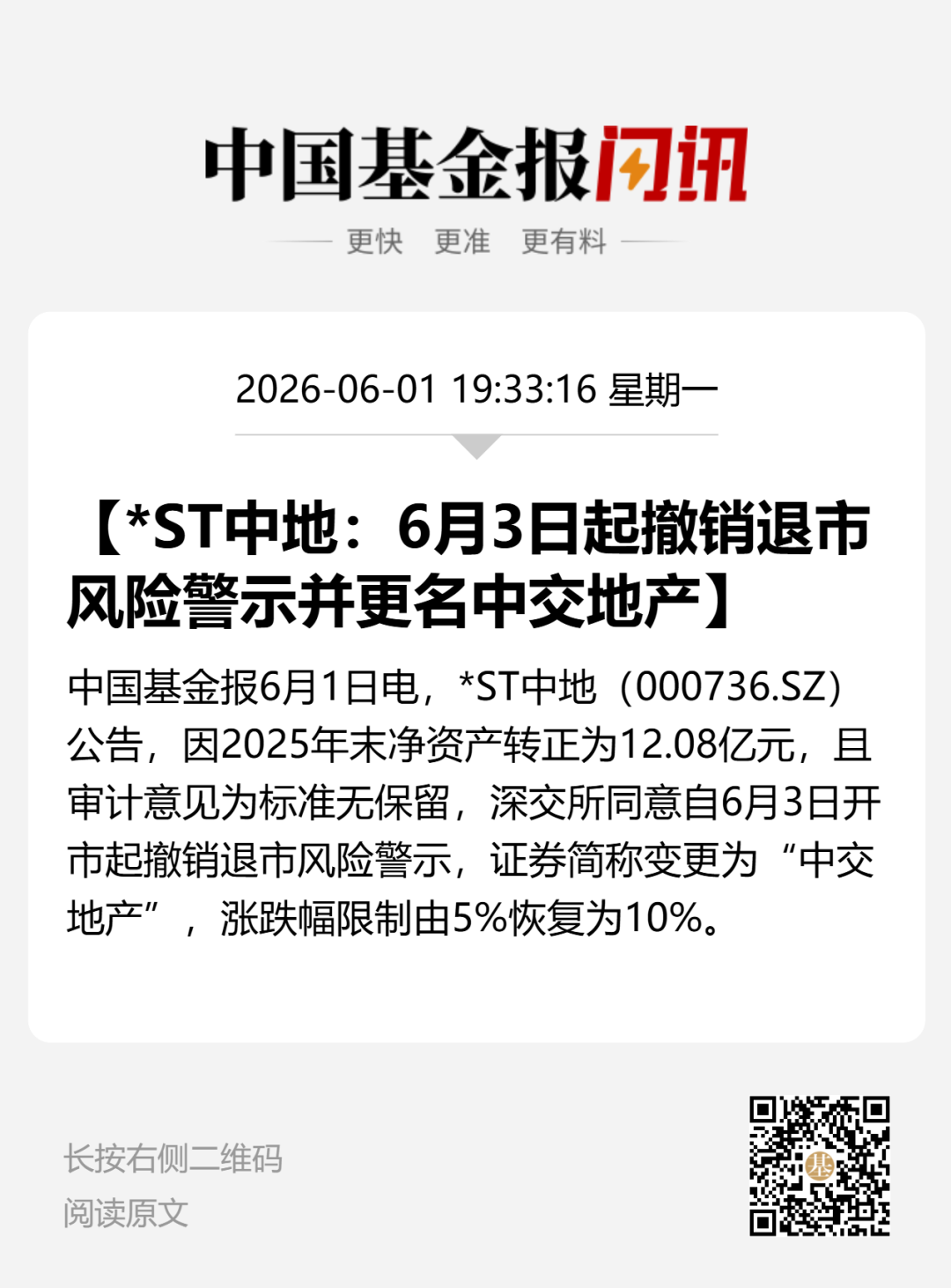

<【配资平台开户炒股】>丰田汽车金融待遇真相:行业利润暴跌34%,你的工资还稳吗?

汽车金融行业正经历一场结构性衰退,而非阶段性调整。

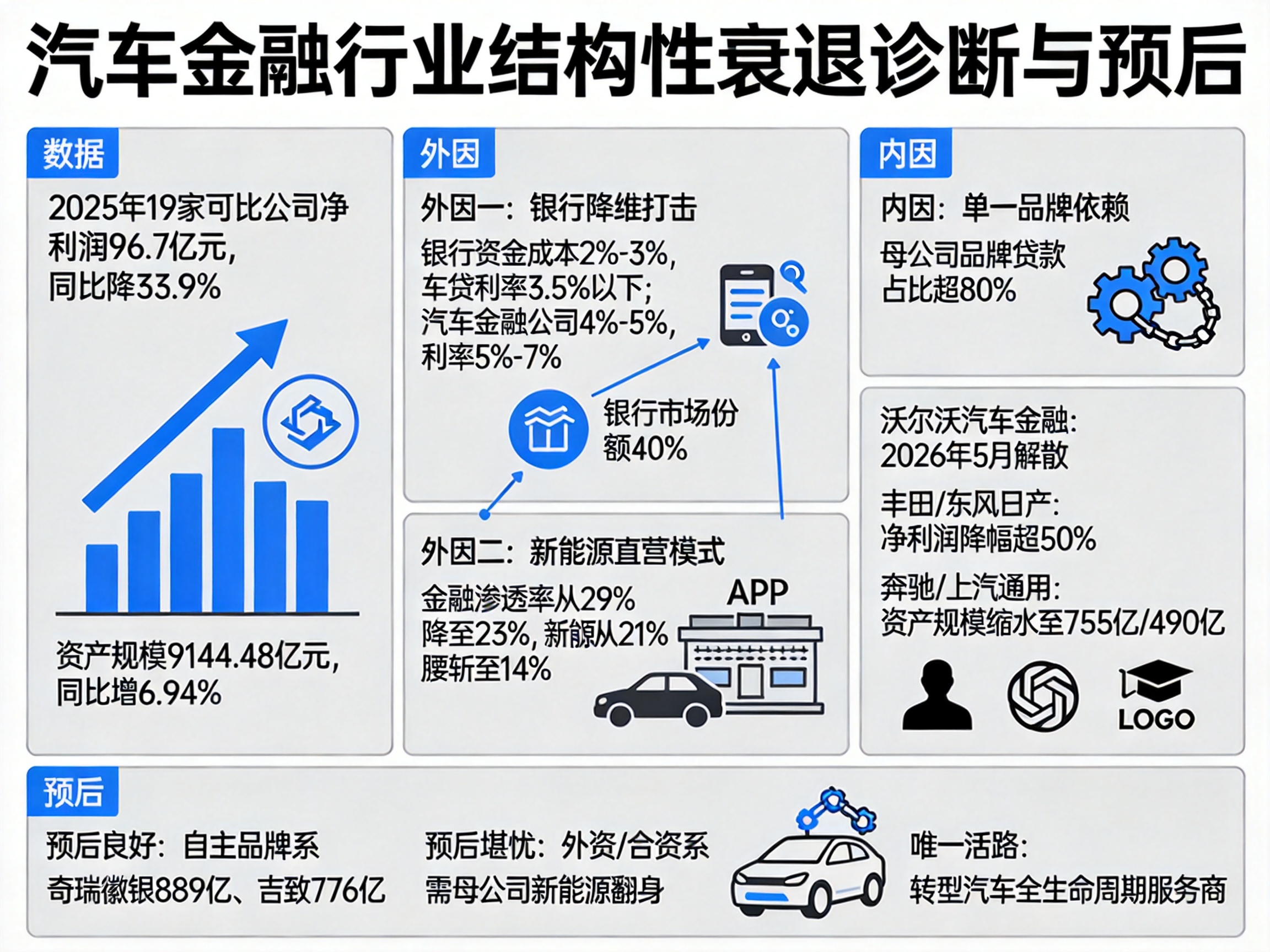

关键诊断数据: 2025年,19家可比汽车金融公司合计净利润仅96.7亿元,同比骤降33.9%

参考来源提供的数据,此处无需标注

。更令人警醒的是,行业整体的资产规模仍在增长,达到了9144.48亿元,同比增长6.94% 。

这意味着行业陷入了典型的**“增产不增收,增收不增利”**的失血状态。

病根在哪?外因是风暴,内因是软骨病

很多人把利润下滑归咎于“市场不好”,但这只是外部症状。真正的病根,是行业赖以生存的商业模式本身出了问题。

外因一:银行“降维打击”,资金成本就是命门。 银行平均资金成本仅2%-3%,能轻松提供3.5%以下的低利率车贷;而汽车金融公司资金成本高达4%-5%,贷款利率普遍在5%-7% 。这2-3个百分点的利差差距丰田汽车金融待遇真相:行业利润暴跌34%,你的工资还稳吗?,让汽车金融公司在价格战面前毫无招架之力。

2025年,银行已占据汽车金融市场约40% 的份额 。

外因二:新能源直营模式,直接把“中间商”踢出局。 特斯拉、蔚来等新势力采用直营模式,自建金融体系。消费者在App上就能完成贷款申请,传统汽车金融公司作为4S店渠道的“专属服务商”,彻底失去了存在价值。

这直接导致2024年汽车金融公司的整体金融渗透率从29%暴跌至23%,其中新能源汽车金融渗透率更是从21%“腰斩”至14% 。

内因(致命一击):单一品牌依赖,让“寄生”模式无路可退。 这是最核心的结构性问题。厂商系金融公司的业务高度绑定母公司,母公司品牌贷款占比通常超过80% 。当合资燃油车销量崩塌,这些金融公司就变成了“无源之水”。

看一看具体的“标本”案例:

预后判断:行业已分层,谁还在“倒计时”?

这个行业能否好转丰田汽车金融中国有限公司待遇,取决于你能不能回答一个关键问题:你到底在为谁服务?

预后良好(自主品牌系): 奇瑞徽银、吉致汽车金融等自主品牌系公司,依托母公司在新能源领域的快速崛起,实现了逆势增长。奇瑞徽银以889亿元资产规模新晋行业龙头,吉致资产规模也达到776亿元,反超了奔驰 。它们的增长,是绑定在新能源爆发这条“新主线”上的。

预后堪忧(外资/合资品牌系): 丰田、奔驰、沃尔沃等传统巨头旗下的金融公司,除非其母公司能快速在新能源市场翻身,否则它们的业务规模只会继续萎缩。它们的业务不是“阶段性不好”,而是燃油车基本盘被彻底替代后的长期消亡。

唯一的活路: 从“卖车工具”转型为“汽车全生命周期服务商”。正如行业专家所言,必须向车电分离、二手车“评估-融资-处置”全链条服务、商用车新能源化转型 。谁先摆脱对母公司单一销量的依赖,谁就拿到了下一个时代的入场券。