<【配资平台开户炒股】>xd光大银股票还能买吗?散户避风港为何变亏损陷阱

开篇前言

在散户炒股圈里,一直流传着一句流传十几年的老话:股市行情走弱就去买银行股,银行股是大盘下跌时的天然避风港。入市多年,我从前也坚定不移地信奉这个投资逻辑,身边不少老股民也常年重仓国有大行、全国性股份制银行个股,逢大盘震荡、题材股暴跌的时候,所有人都会扎堆往银行板块靠拢。

在去年一轮市场调整周期里,我抱着规避回撤、稳稳拿分红的想法,把手里大半闲置资金集中买入了光大银行,原本盘算着靠着银行稳健的基本面、每年稳定的现金分红稳稳躺赚,躲过题材股暴涨暴跌带来的大幅亏损。可现实的走势狠狠打破了我的固有认知,所谓的避风港不仅没能帮我规避亏损,持仓净值持续缩水,在煎熬了漫长的持股周期之后,我最终只能忍痛选择割肉离场,这段投资经历也彻底颠覆了我多年对银行股固有的刻板印象。

很多和我一样的普通散户,都被银行股“低估值、高分红、波动小、抗跌保值”的标签吸引,盲目把银行板块当成熊市兜底的安全仓,可亲身实操之后才发现,理想和盘面走势存在巨大鸿沟。今天结合自身投资光大银行的真实持仓经历,客观复盘从建仓、持股煎熬到最终割肉全流程,聊聊为什么人人吹捧的银行避风港,会让普通散户深陷亏损泥潭,同时梳理普通股民布局银行股容易踩中的各类隐形误区,给后续打算布局银行板块的投资者做一份实实在在的经验参考。

一、当初选择重仓光大银行的四大核心理由,全是散户普遍认同的投资逻辑

当初下定决心把大额资金投入光大银行,并不是一时头脑发热随便跟风买入,而是综合了身边股民经验、市场主流观点、个股基本面数据之后做出的决定,也是绝大多数普通散户布局银行股时通用的选股思路,现在回头再看,这些当初看似无懈可击的理由,都暗藏容易被忽略的漏洞。

1.1 市场共识:银行股是大盘走弱环境下的避险洼地

每当市场整体行情疲软,新能源、半导体、消费等热门赛道集体回调的时候,各大财经平台、券商投顾、老股民圈子都会反复灌输一个观点:题材股波动大、业绩容易变脸,中小盘股容易遭遇暴雷退市风险,唯独银行背靠国内实体经济,业务和民生刚需绑定,行业不会轻易出现大幅度衰退。

大盘大跌期间,不少短线资金、避险资金会从高位题材股出逃,转头涌入银行板块避险,股价具备天然抗跌属性。翻看过往多年的大盘历史走势,在数次系统性大跌行情里,多数中小个股跌幅惨烈,银行板块整体跌幅远小于全市场平均水平,这是我最初认准银行股安全性的关键依据。在当时市场整体震荡加剧,热门板块接连回调的环境下,我本能避开波动剧烈的成长股,优先选择银行实现资产保值,光大作为老牌全国性股份制银行,自然进入自选名单。

1.2 光大银行估值长期处于低位,看着性价比拉满

打开光大银行当时的财务估值数据,不管是市盈率还是市净率,常年处在全市场低位区间,对比A股绝大多数上市公司动辄几十上百倍的市盈率,光大银行常年个位数的市盈率在视觉上极具吸引力。

在散户固有认知中,低估值代表股价被市场低估,下跌空间有限,就算股价不上涨,向下砸盘的幅度也被基本面牢牢锁住,就算买在阶段性高点,被套之后深度亏损的概率极低。看着盘面常年几块钱的股价,几块钱就能入手一手股票,投入门槛低,下跌空间肉眼看着被封死,很难出现短线腰斩的极端行情,对比动辄几十上百元一股的高价赛道股,散户天然觉得低价低估值的光大银行容错率更高,不用担心股价连续暴跌带来大额浮亏。

1.3 常年稳定分红,靠股息就能跑赢银行定期存款

银行板块最打动散户的核心卖点,莫过于持续多年的现金分红政策。光大银行上市多年,每年财报落地后都会拿出一部分净利润给持股股东现金分红,往年股息率常年高于国有大行大额存单、银行定期理财收益率。

我当时简单算了一笔账,按照历年平均分红比例测算,单单依靠每年拿到的现金分红,年化收益就能轻松超过3%,远高于市面上一年期、三年期银行存款利率。在理财收益持续下行,银行理财打破刚性兑付、理财净值频繁波动的大环境下,能稳定拿到现金分红的银行股,在我眼里等同于一款可以在股市交易的“高配版大额存单”。就算股价常年横盘不涨,靠着年年到手的分红,长期拿着也能稳稳实现保值增值,这也是我敢于重仓布局的关键原因,计划长期持有吃分红,不依靠股价上涨赚取差价。

1.4 股份制银行经营根基扎实,暴雷风险远小于中小金融机构

光大银行背靠大型央企背景,深耕国内零售信贷、对公贷款、理财、信用卡等多类银行业务,网点遍布全国各大省市,业务覆盖个人和企业用户,经营版图成熟稳定。对比区域性城商行、农商行容易受地方经济、单一行业贷款影响出现业绩波动,全国性股份制银行抗风险能力更强,很难出现经营暴雷、业绩断崖式下滑的情况。

翻看光大历年财报,营业收入、归母净利润常年保持正向盈利,极少出现年度亏损的情况,基本面数据平稳落地,不存在ST退市、基本面突发恶化的黑天鹅隐患。在我看来,只要银行正常运营,股票就不存在本金永久性亏损的可能,重仓持股的安全边际足够高。

以上四点逻辑,也是当下九成散户挑选银行标的时的参考标准,正是被这些看似稳妥的理由说服,我分批建仓,逐步把持仓仓位提升到六成以上,后续还在股价小幅回调时不断补仓摊薄成本,一步步变成重仓持仓。

二、持仓之后走势接连偏离预期,避风港慢慢变成套牢泥潭

满仓落地之后,我原本静静等待股价稳步抬升、每年按时领取分红,可实际盘面走势完全背离前期预想,没有迎来预想中的稳健上涨,反而开启震荡阴跌模式,持仓浮亏日复一日慢慢扩大,漫长的持股周期里每天都在承受心理煎熬。

2.1 股价不涨反跌,横盘阴跌成为常态,补仓越补越套

建仓初期,光大银行股价小幅波动,短时间内还小幅浮盈,我当时更加笃定自己的选择没有问题,后续每次股价小幅回调,都习惯性加仓补仓,想着压低持仓成本,等后续板块轮动拉升就能快速回本盈利。

但从第二个季度开始,银行板块整体走势持续走弱,光大银行跟随板块重心不断下移,没有出现像样的反弹行情,既没有像热门题材股那样短期暴涨,也没有实现预想中的抗跌避险,别的题材股大跌之后迎来修复反弹,光大却陷入阴跌循环,小跌天天有,大跌隔三差五出现。

原本用来摊薄成本的补仓资金,全部变成新增被套仓位,仓位越补越重,持仓成本被不断抬高,原本计划分批小仓位布局,最后被动重仓锁仓,账户浮亏从刚开始的几个点慢慢扩大到十几个点。看着盘面日复一日阴跌,既没有放量拉升的信号,也没有止跌企稳的明确迹象,每天打开股票软件,持仓亏损数字都在增加,心态从最初的从容淡定,慢慢变得焦虑不安。

2.2 预想靠分红弥补股价亏损,实际收益达不到预期

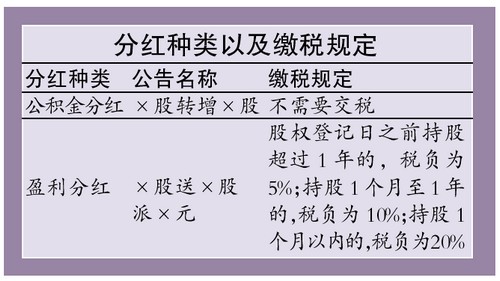

当初买入的重要目的之一是依靠高分红跑赢理财,可实际拿到分红之后才发现,分红并不能直接抹平股价下跌带来的账面亏损。A股股票分红遵循除权除息规则,现金分红到账当天,股价会对应扣除分红金额进行除息,单纯依靠分红,没办法在股价持续下行的时候守住本金。

举个很直白的例子,持仓股票股价因为分红下调,到手的现金分红本质是自己持仓市值拆分而来,如果股价后续不能填权上涨xd光大银股票还能买吗?散户避风港为何变亏损陷阱,拿到手的分红,刚好对冲股价下跌的亏损,长期拿着不仅赚不到超额收益,本金还在持续缩水。

我连续两年拿到光大银行现金分红,分红资金到手之后要么股价继续下行,要么小幅反弹之后再度回落,分红带来的收益完全被股价回撤吞噬,原本指望分红兜底保本的计划彻底落空。想要依靠分红回本,需要漫长的持股周期,按照当时的亏损幅度测算,单单凭借每年分红,想要抹平账面浮亏需要十几年时间,这个等待周期远远超出我的资金使用规划。

2.3 行业环境发生变化,银行基本面不再一成不变

以前总觉得银行业绩稳如磐石,不会出现明显波动,但持仓期间国内银行业整体经营环境出现多重变化,地产行业债务风险、实体经济信贷需求变化、存款利率持续下调、让利实体经济等多重因素,陆续影响上市银行盈利空间。

光大银行财报虽然依旧保持盈利,但是净利润增速较往年出现放缓,营收增长速度不及上市初期,市场资金对银行未来盈利增长预期持续下调。股市炒的是未来预期,在行业增长天花板显现的背景下,机构资金慢慢从银行板块撤离,没有增量资金进场托底,存量资金博弈之下,银行股价自然难有起色。

很多散户只盯着过往历史分红和历史业绩,忽略行业大环境变化带来的基本面拐点,用过去十几年的行业发展逻辑预判未来走势,很容易陷入经验主义误区,我也是其中一员。

2.4 大盘回调时,银行没能兑现避险属性

当初买入的核心诉求,就是大盘大幅调整的时候,依靠光大银行躲避系统性风险,可后续大盘出现阶段性下跌行情,题材股回调结束快速反弹修复,光大银行不仅没有逆势走强避险,反而跟着大盘同步走弱,部分交易日跌幅甚至跑输大盘平均跌幅。

这彻底打破我对银行避险属性的固有认知,所谓避风港只存在部分极端单边暴跌行情,多数震荡下行周期里,银行很难走出独立逆势行情。没有避险作用加持,重仓被套的意义大幅缩水,既赚不到股价上涨的差价,又没法依靠分红快速回本,持仓性价比持续走低。

随着浮亏持续扩大,每天被持仓亏损困扰,既没有短线解套的机会,长期持有又不符合自身资金使用节奏,经过反复权衡利弊之后,最终下定决心,忍痛割肉卖出全部光大银行持仓,结束这段不理想的银行股投资。割肉那一刻,看着账户实实在在的亏损,心里五味杂陈,也彻底醒悟,市面上人人鼓吹的银行避风港,从来不是稳赚不赔的保险箱。

三、复盘割肉经历,总结散户盲从“银行是避风港”的五大致命误区

经历光大银行割肉离场之后,我静下心完整复盘整笔投资,发现亏损根源不在于光大银行个股本身,而是散户被固有市场传言洗脑,走入多个投资误区,这些误区也是无数股民布局银行股频频亏损的共性问题,客观梳理出来,帮助普通投资者避开同类陷阱。

3.1 误区一:低估值=马上上涨xd光大银股票,忽略估值长期低位的底层逻辑

绝大多数散户陷入一个思维定式,个股估值处于历史低位,股价就一定会迎来估值修复、快速上涨,可A股市场存在大量常年低估值板块,银行、煤炭、基建等板块常年趴在估值底部,低估值不代表低估,也不代表短期存在上涨动力。

估值高低由市场资金预期决定,当行业成长性放缓、未来盈利增长空间受限的时候,资金不愿意给高估值,个股就会长期维持低估值运行。单纯依靠市盈率、市净率低位就盲目重仓,忽略行业基本面变化带来的估值定价逻辑改变,是踩坑首要原因。银行股常年破净已经成为常态化现象,破净不等于捡便宜,盲目抄底很容易抄在半山腰。

3.2 误区二:高分红=保本理财,无视除权除息和股价波动风险

把高股息银行股当成保本存款,是散户最容易犯的错误。银行分红是上市公司拿出已有利润回馈股东,分红之后股价除息,想要依靠分红赚钱,必须满足分红之后股价填权上涨。

如果个股长期阴跌,填权行情迟迟不来,每年到手的分红只能不断填补股价下跌的窟窿,看似年年有分红入账,整体账户依旧持续亏损。分红只能增厚长期持仓收益,没办法对冲中短期股价回撤,不能把分红收益当成兜底本金的保障。

3.3 误区三:历史抗跌=永远避险,避险属性受市场环境制约

银行股的避险属性具备阶段性,不是全时段生效。在市场突发利空、全市场恐慌性抛售的短期暴跌行情,避险资金短时间涌入银行,能走出逆势抗跌走势;但在经济转型、银行业盈利逻辑改变、市场风格切换的中长期行情里,银行没有任何避险优势,甚至成为资金抛弃的方向。

不能用过往几次短期抗跌走势,定义银行全周期都是避风港,行情环境改变,避险逻辑同步失效,抱着避险目的重仓买入,很容易遭遇长期阴跌被套。

3.4 误区四:盈利稳定=股价必涨,上市公司盈利和股价没有强绑定关系

不少散户认为,只要上市公司年年盈利不亏损,股价就会稳步走高,这个逻辑在A股市场并不成立。股价涨跌由资金供需、市场风格、行业景气度、政策导向多重因素共同决定,业绩只是影响股价的其中一个变量。

银行年年稳定盈利,但是行业成长性见顶,增量资金不愿布局,存量资金不断离场,业绩再好也难以推动股价上行。很多老牌绩优上市公司常年盈利,股价常年横盘震荡甚至阴跌,就是最直观的市场表现。

3.5 误区五:央企背景=零暴雷,行业周期变化影响所有金融企业

背靠大型股东、央企控股不代表经营永远零风险,宏观经济周期、信贷环境、地产周期、监管政策都会全方位影响银行经营。地产不良贷款攀升、实体经济信贷需求不足,都会慢慢压缩银行利润空间,只是全国性大行暴雷概率远低于小型机构,但依旧无法隔绝业绩增速下滑带来的股价下行风险。不能依托股东背景就无脑满仓,忽视行业周期带来的经营变动。

四、客观看待银行板块,普通散户想要布局该树立正确投资思路

经过这次光大银行割肉教训之后,我没有全盘否定银行板块的投资价值,银行板块依旧是A股不可或缺的核心权重板块,只是不再迷信“无脑买入就是避风港”的片面说法。如果后续投资者想要配置银行个股,摒弃固有偏见和盲从思维,遵循客观理性的配置思路,才能最大程度降低踩坑概率。

4.1 摒弃一把梭重仓,采用分批小仓位配置

银行股适合资产分散配置,不适合把大半身家集中重仓单一标的。任何股票都不存在百分百保本,哪怕基本面稳健的银行,也会受政策、行业周期影响出现长时间调整。

拿出总资产10%到20%的闲置资金分批布局,剩余资金分散配置其他低相关性资产,就算银行个股短期出现回撤,也不会因为仓位过重陷入被动割肉的窘境,既可以享受板块长期分红收益,又能分散单边下跌带来的大额亏损风险。

4.2 区分投资目的,吃分红和赚差价分开规划

如果布局银行是为长期吃分红保值,就要做好长期持有三五年以上的准备,闲置长线资金入场,不用纠结短期股价涨跌,依靠复利分红慢慢积累收益;如果想依靠银行股价波段上涨赚取差价,就不能盯着分红选股,重点关注板块政策利好、资金流向、市场风格切换,跟随行情做短线波段,两种投资目的不能混为一谈。

很多散户一边想吃稳定分红,一边指望短期股价大涨,行情达不到预期就心态崩溃割肉,根源就是投资目标模糊。

4.3 动态跟踪行业变化,不要死守老经验

银行业处在持续变革当中,利率改革、地产风险处置、金融监管新规、实体经济变化都会持续改变行业盈利逻辑,过往十年的投资经验,未必适配当下和未来的市场环境。

日常多关注银行业相关政策、上市银行季度财报数据,发现行业景气度持续下行的时候,减少银行持仓比例;行业迎来政策利好、基本面边际改善时,再适度增加仓位,用动态思维调整持仓,拒绝一成不变死守持仓。

4.4 结合自身资金周期匹配持仓周期

短线周转资金、一年内需要动用的备用资金,不适合投入银行板块。银行板块多数时间横盘震荡,短期很难快速获利,被套之后解套周期漫长。只有三五年内用不到的闲置闲钱,才适合配置银行吃分红,急用资金入场,一旦遭遇阴跌被套,迫于用钱压力只能无奈割肉,我当初亏损割肉,一部分原因就是部分持仓资金有使用期限,扛不住长期被套。

五、结语互动话题

从我重仓光大银行满怀期待,到最后忍痛割肉离场,完整走完一轮从坚信避风港到认清现实的投资旅程,这次亏损算不上大额本金重创,却实实在在纠正了我多年片面的炒股认知。股市里没有一成不变的安全板块,没有永远稳赚的避风港,所有标的都伴随对应的价格波动风险,任何被市场全民吹捧的投资逻辑,都需要结合自身情况理性甄别,盲目跟风从众,最后很容易为片面的市场传言买单。

在这里想和屏幕前的各位股民朋友聊聊:

1、你有没有听信银行是避风港,买入银行个股被套割肉的亲身经历?

2、你平时会不会配置银行股,是靠着长期吃分红,还是做短线波段?

3、在你眼里,现如今的银行板块,到底还能不能当做股市避险选择?

欢迎在评论区留下自己真实的炒股经历和看法,一起交流理财心得,互相避雷避坑。

以上个人分析仅为知识分享,不构成任何投资建议,股市有风险,投资需谨慎。