<【配资平台开户炒股】>市盈率最低的股票,历史极低估值后曾大涨,这次为何没人抄底?

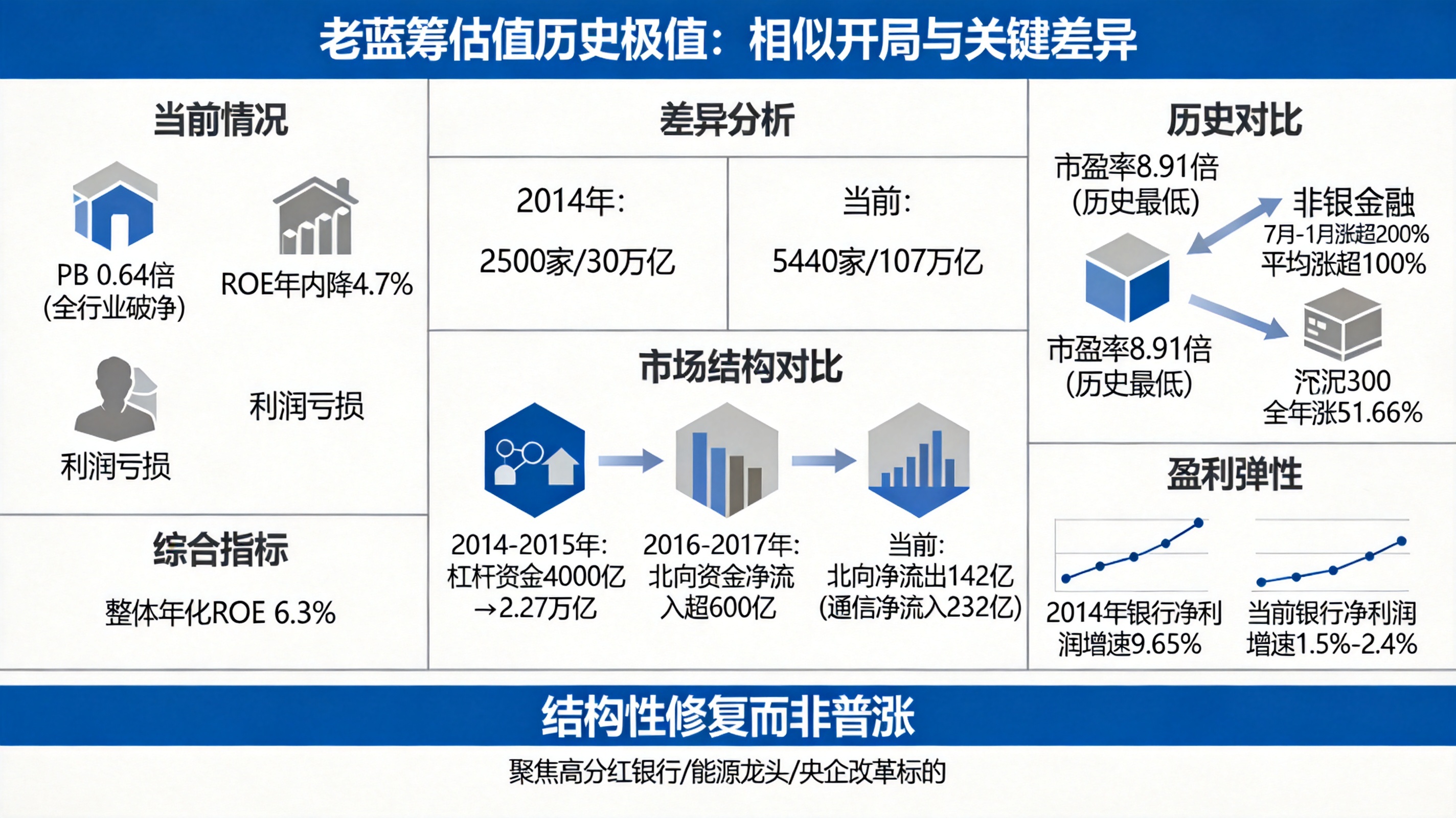

银行板块PB跌到0.64倍、全行业破净,食品饮料ROE一年内掉了4.7个百分点,地产链利润还在亏损——当前老蓝筹的估值已经进入了历史极值区间。上一次出现这种情形,是2014年5月,上证指数市盈率跌到8.91倍的历史最低位。那之后发生了什么?

2014年7月到2015年1月,非银金融板块涨了超过200%,银行、钢铁、军工平均涨幅超100%,沪深300全年涨了51.66%,一场轰轰烈烈的蓝筹普涨行情就此启动。

但现在,几乎同样的估值低位,却很难听到有人喊“抄底蓝筹”。为什么历史剧本这次写不下去了?

相似的开局:经济换挡、新旧分化、估值冰点

2011至2014年,中国经济同样处于深度去杠杆阶段:GDP增速从9.5%降至7.4%,固定资产投资增速腰斩市盈率最低的股票,银行净利润增速从33%跌到9.65%。传统蓝筹被全面“杀估值+杀盈利”,而创业板在移动互联网浪潮下走出独立上涨,资金全面逃离大盘股。

2016年1月熔断之后,上证50估值也跌到历史低位:贵州茅台PE仅18倍,格力电器股息率接近7%。

2022年至今的宏观底色几乎一模一样。地产深度调整、地方政府债务出清,传统蓝筹需求萎缩。银行净利润增速已经连续三年徘徊在1.5%-2.4% ,地产链一季度ROE为-16.9%,食品饮料毛利率也在下降。另一边,AI算力、半导体等新赛道则走出独立结构性牛市。

估值层面,当前银行板块PB只有0.64倍,全板块破净,老蓝筹整体年化ROE从过去10%以上降到了6.3%。这和2014年、2016年的“跌到怀疑人生”何其相似。

关键的差异:市场容量、资金结构、盈利弹性都变了

但准确的历史类比,必须同时看到那个改变结局的变量。

第一,市场容量天差地别。 2014年A股上市公司不足2500家,总市值约30万亿;2017年也不到3500家,总市值约50万亿。如今全面注册制落地三年后,A股上市公司数量达到 5440家,总市值膨胀至107万亿 。仅科创板就汇聚了609家硬科技企业,总市值突破13万亿。市场扩容后,拉动所有老蓝筹一起上涨所需的资金体量,已经远超历史水平。

第二,资金来源和方向全面转向。 2014-2015年,核心驱动力是场内融资余额从4000亿暴增至2.27万亿的杠杆资金,以及居民存款搬家。2016-2017年,北向资金全年净流入超600亿元,外资系统性地重塑了A股审美。现在呢?

2026年一季度,北向资金整体净流出142亿元,但通信行业却逆势净流入232亿元,光模块三巨头吸走230亿元。公募基金对AI硬件板块的配置比例达到31.5%,超配17.7个百分点,而对传统消费、金融、地产的合计配置占比已不足35%。资金不再愿意为老蓝筹的普涨买单市盈率最低的股票,历史极低估值后曾大涨,这次为何没人抄底?,而是全部涌向了新赛道的确定性增长。

第三,传统蓝筹的盈利弹性长期下台阶。 2014年银行净利润增速还有9.65%,2016年供给侧改革更让周期和消费龙头盈利增速达到15%-20%。而当前,传统蓝筹整体年化ROE只有6.3%,银行净利润增速仅1.5%-2.4%,地产链还在亏损。没有业绩高弹性,就没有估值修复的催化剂。即使市场情绪回暖,资金也只会去追逐那些还有增长空间的少数高分红、高盈利韧性标的,不可能带动全板块集体上行。

不是最熟悉的陌生上涨,而是一段结构性修复

历史告诉我们:2014-2015年的普涨需要天量杠杆+全民“存款搬家”;2016-2017年的“漂亮50”行情需要外资持续流入+龙头盈利高增。这两个条件,当前都不具备。市场已经从普涨式的β行情转向了结构性产业定价行情,K型分化已成为A股的长期常态。

老蓝筹不会永远跌,但大概率只会走出聚焦高分红银行、能源龙头、央企改革细分标的的结构性修复,而不是过往全面开花的普涨。这轮行情的终点不取决于历史估值有多低,而取决于:传统蓝筹的盈利何时真正触底,以及新赛道的资金虹吸何时出现边际衰减。

历史不会简单重复,但结构性的规律往往相似。这次的关键不是“会不会涨”,而是“谁会涨”。

: : : : : : : : : :