<【配资平台开户炒股】>云南个旧磷肥涨价揭秘:原料硫磺才是真推手

2021年三季度,国际硫磺价格连续两个月突破千元关口,国内磷铵出厂价单月上调超300元/吨,当时市场普遍将上涨原因归结为秋季备肥需求集中释放,后续行业研报复盘才证实,硫磺原料成本上涨贡献了七成涨价空间;2023年春季,海外硫磺装置集中检修,全球流通货源收紧,硫磺现货再度走高,磷肥企业迫于生产压力分批上调报价,彼时春耕需求虽有支撑,但若剥离原料上涨因素,磷肥价格仅能维持小幅震荡,很难走出连续拉涨行情。

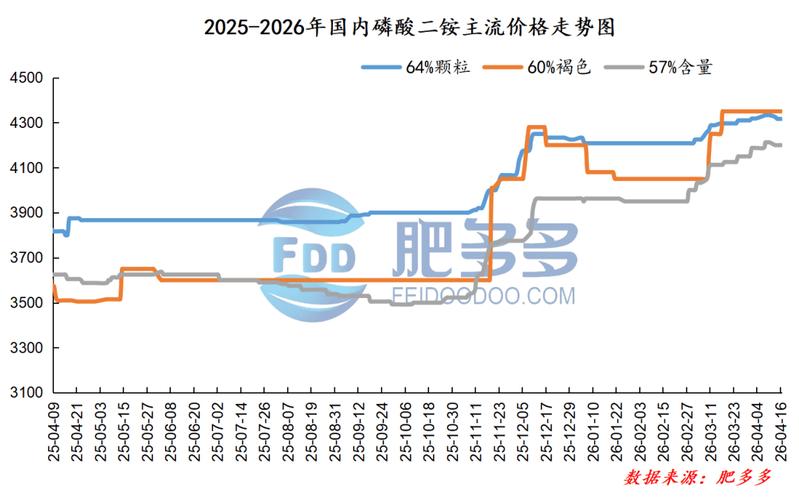

把历史周期对标2026年6月中旬当下盘面,走势重合度较高。6月17日国内一铵、二铵现货同步集体拉涨,多地厂家单日报价上调50-120元/吨,部分库存偏低企业封单暂缓出货,市场看涨情绪快速升温。不少散户、农资贸易商第一时间认为,是夏季追肥、秋耕提前备肥带动需求回暖,才推动磷肥价格走高。结合上下游全产业链数据梳理后不难发现,本轮磷肥集体涨价的根源,并非农业需求大幅爆发,上游硫磺持续走高的天价成本,才是倒逼磷肥企业涨价的核心因素,后续磷肥盘面运行节奏,或将持续绑定硫磺价格波动周期。

当下磷肥所处周期位置,介于2023年底部震荡区间与2021年上涨中段之间,没有出现极端供不应求的需求端信号,但原料成本端的压力已经突破企业盈亏平衡线,这种行情结构,大概率走出成本驱动型慢涨走势,而非需求拉动的快速暴涨行情,二者操作思路存在明显区分,后文结合周期规律、盘面信号逐一拆解。

一、拆解本轮磷肥拉涨底层逻辑:需求平淡,硫磺天价锁定成本支撑

1. 终端农业需求数据平淡,不存在大规模刚需爆发

先看需求端真实基本面,打消市场“需求推涨磷肥”的主流误区。

2026年6月国内大田作物进入夏季追肥周期,但整体用肥体量不及往年同期。北方玉米追肥稳步推进,但农户备货节奏分散,大多按需少量采货,没有出现贸易商提前囤肥的现象;南方水稻晚稻备肥启动时间延后一周左右,区域采购量温和释放,并未形成集中拿货热潮;经济作物果蔬用肥维持常规水平,经销商库存消化速度平稳云南个旧磷肥价格,不存在货源紧缺、抢肥的刚需场景。

从全国磷肥企业出库数据来看,6月上旬行业整体出库量环比仅小幅回升3.2%,同比去年同期下滑4.7%,出库数据是验证真实需求的核心指标,数据层面完全不支撑“需求旺盛带动涨价”的说法。同时下游农资经销商库存保持中性偏高区间,多数商家前期按需备货,没有低位大量锁货,市场不存在货源短缺缺口,单纯依靠终端需求,很难支撑全品类磷肥同步集体上调报价。

海外出口端同样没有超预期利好,东南亚、南亚磷肥采购订单平稳,海外采购商压价意愿较强,出口订单增量有限,无法对冲国内平淡需求。综合国内外需求维度判断,本轮磷肥涨价,需求只能作为次要辅助因素,绝非核心驱动。

2. 上游硫磺天价居高不下,成为磷肥涨价核心根源

磷肥生产核心原料为磷矿石、硫磺,其中硫磺用于制作硫酸,硫酸是磷铵生产必备中间品,硫磺价格直接决定磷肥生产成本,行业通用测算标准:硫磺每上涨100元/吨,一吨磷酸一铵生产成本提升约60-80元,成本传导逻辑直接且清晰。

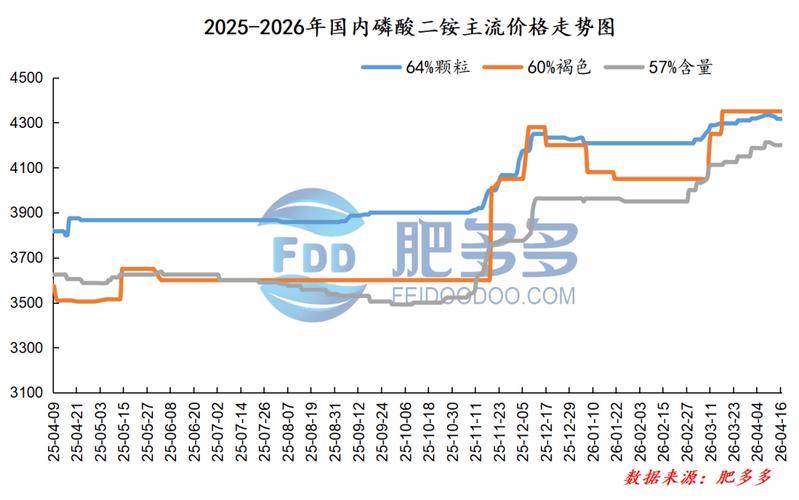

2026年二季度以来,国际硫磺供给端持续出现多重扰动,海外多家大型硫磺回收装置进入年度检修周期,中东、北美硫磺流通货源缩减;叠加海运物流成本小幅上行,进口硫磺到港价持续攀升,6月国内港口硫磺现货报价突破近三年同期高点,形成天价运行格局。

国内硫磺自给量有限,七成以上货源依赖进口,海外供给收紧直接传导至国内市场,港口库存连续三周去库,现货拿货价持续上调。国内磷肥企业多为连续化生产,硫磺属于刚需原料,无法大幅缩减采购,原料采购成本持续走高,企业生产利润被持续压缩,部分中小型磷肥厂已经陷入生产亏损状态。

6月中旬硫磺价格再度冲高,企业成本压力达到临界值,只能通过上调磷肥出厂价转嫁成本,6月17日全行业同步拉涨,本质是成本倒逼下的被动调价行为。只要硫磺高价格局未能缓解,磷肥企业下调报价的动力就偏弱,盘面价格或将持续存在底部支撑,硫磺的价格波动,大概率会成为接下来磷肥盘面最大变量。

3. 配套原料同步走强,进一步加固磷肥成本底线

除硫磺外,磷矿石、合成氨价格同步维持高位运行,形成成本共振。磷矿石主产区开采管控收紧,货源外放增量有限,矿价维持稳中小涨走势;合成氨受煤炭成本支撑,价格波动上行,进一步抬升磷肥综合生产成本。多重原料同步走高叠加硫磺天价,多重成本压力叠加,放大了本轮磷肥涨价幅度,也让磷肥价格短期很难出现深度回调。

二、结合化工品周期规律,预判磷肥后续整体运行大方向

化工大宗商品具备极强的周期性,磷肥、硫磺同属化工周期品类,历史上成本驱动型行情有固定运行节奏,结合过往三轮成本上涨周期规律,梳理当下磷肥周期运行逻辑。

1. 成本驱动周期分三阶段,当前处于第一阶段涨价初期

复盘历史成本驱动磷肥行情,完整周期分为三个阶段:第一阶段原料涨价、企业被动上调产品报价,市场情绪偏谨慎,看多看空分歧较大;第二阶段原料高位横盘,下游逐步接受涨价,拿货量缓慢提升,价格震荡上行;第三阶段原料价格回落,成本支撑消失,磷肥行情见顶回落。

对照2026年6月盘面,当前明显处于第一阶段初期。硫磺刚冲高至天价区间,磷肥完成第一轮集体涨价,下游经销商还在观望,不敢大规模锁货,市场多空分歧明显,看多资金依托成本支撑看多,看空资金以需求平淡为由看回调,分歧之下,盘面很难走出单边极端行情,大概率维持震荡偏强运行。

从周期时间维度预判,海外硫磺装置检修周期或将持续至7月中下旬,短期全球硫磺供给收紧格局难以快速扭转,硫磺高价运行周期至少还会维持1个月左右,对应的磷肥成本支撑不会快速消失,短期磷肥不存在大幅走跌的基础。等到海外检修装置复产、港口硫磺库存累积后,成本逻辑松动,磷肥才会迎来周期拐点。

2. 周期底部库存结构,弱化磷肥深度回调风险

经过前两个月持续低价震荡,磷肥企业前期主动降库,行业整体工业库存处于近一年偏低位置。库存低位叠加高原料成本,企业没有低价抛售去库的意愿,即便短期下游采购降温,厂家也会选择限产、封单保价,不会大幅降价出货。

过往周期中,库存低位叠加成本支撑的组合,价格回调空间普遍有限,大概率以窄幅震荡消化涨幅为主,很难出现连续大跌行情,这也是当前磷肥盘面重要的底部保护逻辑。

3. 季节需求仅改变波动节奏,不改成本主导大趋势

夏季追肥、秋耕备肥属于季节性常规需求,每年固定周期都会出现,属于市场提前预期内的变量,只能阶段性改变磷肥短期波动幅度,无法扭转由硫磺主导的成本大逻辑。

就算后续一段时间下游需求不及预期,只要硫磺价格维持高位,磷肥价格就有硬性成本托底;反之,若硫磺价格松动回落,即便秋耕备肥需求启动,磷肥上涨空间也会大幅收窄。长线周期视角下,硫磺供给周期,才是决定磷肥本轮行情高度与持续时间的核心关键。

三、盘面多重信号佐证变盘逻辑,震荡偏强格局逐步确立

抛开基本面周期,从现货盘面、企业报价、原料联动三大盘面信号,能够佐证磷肥短期变盘向上的市场逻辑。

第一,现货报价集体上调,无企业逆势降价。6月17日国内所有主流磷肥生产企业同步上调一铵、二铵出厂报价,不存在厂家低价出货抢单的情况,这种全行业统一调价现象,仅在原料成本大幅上涨时出现,属于明确的盘面多头信号,说明行业成本压力已经形成统一共识,短期价格重心上移已成定局。

第二,硫磺与磷肥价格联动性显著增强。近两周硫磺每一次涨价,当日或次日磷肥现货就会跟涨,二者联动节奏明显提速,历史数据显示,硫磺、磷肥联动性走强阶段,成本逻辑会主导盘面,价格重心易涨难跌,这种联动格局短期内或将延续。

第三,港口硫磺现货成交放量,现货看涨情绪升温。进口贸易商主动锁价囤储硫磺,预判后续货源紧张,现货成交活跃度提升,侧面印证市场对硫磺高价持续性存在一致预期,上游原料看涨情绪向下游传导,带动磷肥盘面情绪回暖。

第四,期货端化工化肥板块整体氛围偏强,板块资金逐步回流。化工周期板块资金呈现小幅流入态势,资金避险偏好向低估值、高成本支撑的化肥品类倾斜,磷肥作为细分刚需化工品,资金关注度提升,大概率获得板块情绪加持,弱化单边下跌风险。

综合多重盘面信号来看,磷肥前期低位震荡格局已经出现变盘信号,行情重心逐步上移,短期震荡偏强运行的概率更大,操作层面需要区分短线、长线两种不同持仓思路,适配不同风险偏好。

四、分短线、长线梳理磷肥相关持仓应对思路,温和客观预判

本文仅针对磷肥产业链现货、周期逻辑做客观梳理,不推荐任何个股、不给出具体买卖点位,仅结合周期与盘面给出不同周期维度的应对思路,所有判断均为中性温和预判,仅供参考。

1. 短线持仓思路(1-4周,对应硫磺检修周期)

短线核心锚定变量:港口硫磺每日现货报价、磷肥厂家最新出厂调价信息、下游经销商每日拿货成交量。

短线行情受硫磺短期波动、市场情绪影响较大,大概率维持区间震荡上行走势,不会走出单边连续暴涨。

操作层面或将遵循高抛低吸思路,当盘面短期快速冲高、下游拿货量没有同步跟进时,存在短期回调消化涨幅的可能性,可适度降低持仓仓位;若硫磺价格再度大幅冲高,磷肥厂家持续上调报价,盘面回调空间有限,可维持中性仓位持有。

短线需要重点留意风险:海外突发硫磺货源集中到港、国内磷肥企业集中复产放量,两类事件大概率带来短期价格回调,需做好仓位管控,不适合重仓博弈短线行情。

2. 长线持仓思路(2-6个月,完整覆盖硫磺供给周期+秋耕备肥)

长线核心锚定变量:海外硫磺装置检修复产时间表、全球硫磺月度供需平衡表、三季度秋耕全国磷肥整体需求体量。

长线维度存在两种推演方向:

第一种大概率情景:7月下旬海外硫磺装置逐步复产,硫磺价格缓慢回落,成本支撑逐步减弱,但三季度秋耕备肥需求启动,需求端形成阶段性支撑,磷肥价格高位震荡缓慢回落,整体不会出现断崖式下跌,长线可逢回调分批调整持仓,拉长周期逐步兑现周期收益;

第二种或将出现的情景:海外硫磺检修周期延长、地缘因素扰动进口海运,硫磺天价维持至三季度,成本支撑持续在线,叠加秋耕需求加持,磷肥高位运行周期拉长,盘面或有新一轮小幅抬升空间。

长线持仓核心原则:不追高重仓,依托成本支撑区间分批布局,持续跟踪硫磺供给端核心数据,一旦硫磺供需格局反转,成本逻辑失效,便逐步收缩长线持仓,规避周期见顶回调风险。

3. 统一风险提示,所有周期持仓都需重视

无论短线还是长线,都不能忽视潜在利空变量:一是国际能源价格大幅波动间接影响海外硫磺生产成本与出口定价;二是国内出台化肥保供稳价相关调控政策,管控磷肥涨价幅度;三是秋季农作物种植面积下调,终端用肥需求大幅不及预期。以上任意一类风险落地云南个旧磷肥涨价揭秘:原料硫磺才是真推手,都或将改变磷肥原有运行节奏,持仓过程中需要持续跟踪各类宏观、行业消息,灵活调整仓位。

五、全文总结+互动提问

整体梳理下来,2026年6月17日磷肥集体拉涨行情,核心驱动并非市场普遍认为的终端需求旺盛,上游进口硫磺供给收紧带来的天价原料成本,才是倒逼全行业上调报价的根本原因。

从五年化工周期历史对标当下位置,磷肥目前处于成本驱动上涨周期初期,海外硫磺装置检修周期短期难以结束,原料高价支撑或将持续一段时间;多重现货、原料联动盘面信号已经印证行情变盘向上,短期震荡偏强运行概率更大。

操作层面区分短线、长线两套持仓思路,短线紧盯硫磺每日报价与厂家调价节奏,区间震荡思路为主;长线锚定硫磺供给周期与三季度秋耕需求,分情景温和预判后续走势,全程做好仓位管控,规避各类潜在行业利空风险。周期品行情变化较快,原料端、需求端任何超预期数据,都有可能改变原有盘面运行逻辑,需要持续跟踪产业链实时动态。

互动提问:大家觉得本轮硫磺高价还能维持多久?三季度秋耕备肥能否带动磷肥走出新一轮上涨行情?欢迎在评论区留下你的看法,一起交流磷肥产业链周期逻辑。

本文仅客观梳理磷肥行业现货周期、原料供需基本面信息,文中所有行情预判均使用或将、大概率等中性表述,不推荐任何个股、不构成任何投资交易建议。大宗商品价格受全球供给、政策、地缘多重因素影响波动极大,市场存在不可预判风险,读者任何操作请自行承担全部盈亏,本文不承担任何相关责任。