<【配资平台开户炒股】>云南个旧磷肥价格涨破4500元云南个旧磷肥价格涨破4500元,货源紧张抓紧问价,货源紧张抓紧问价

截至2026年6月14日,受全球地缘政治、原料成本及国内政策调控等多重因素交织影响,国内磷肥与钾肥市场走势分化明显。当前的核心格局是:磷肥在成本暴涨推动下向上突破,而钾肥则在供应偏紧中高位盘整,下游实际需求仍处于淡季空窗期。

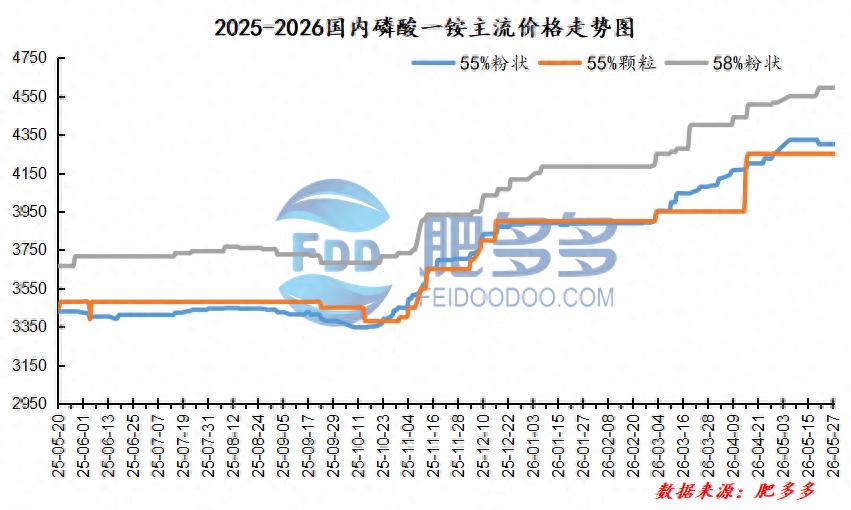

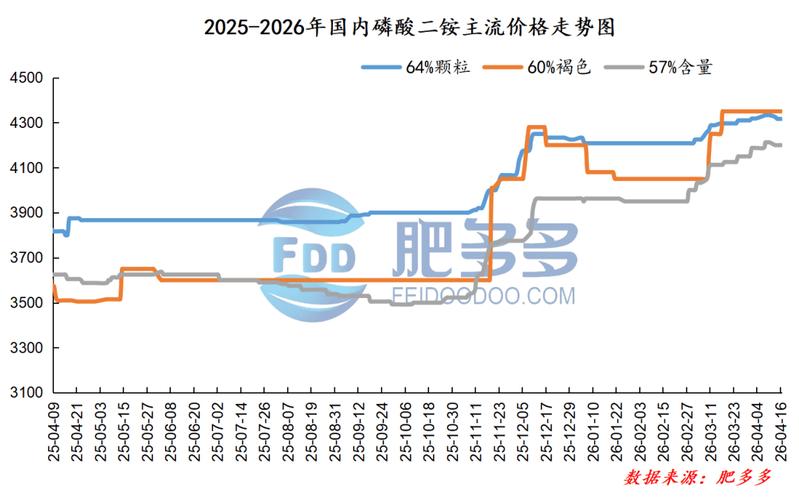

· 磷肥(二铵DAP):受硫磺突破万元大关及磷矿石高位支撑,64%磷酸二铵华北到站价已上调至4550元/吨,57%品级涨至4300元/吨。行业开工率持续维持低位,货源整体偏紧。

· 磷肥(一铵MAP):55%粉状磷酸一铵华中出厂指导价为4200元/吨。湖北地区市场均价涨至4383元/吨(周涨幅2.41%),四川报价约4200元/吨,工厂普遍暂停接新单。

· 钾肥(氯化钾MOP):5月底百川盈孚市场均价为3288元/吨(同比+11.23%)。进口62%白钾港口自提价区间较大,在3150-3520元/吨,国产60%晶到站约3100-3300元/吨。

· 钾肥(硫酸钾SOP):加工型曼海姆52%粉出厂主流价在4150-4350元/吨,资源型罗钾52%粉到站价约3600元/吨,企业普遍在成本和需求间艰难维持。

从核心驱动因素来看,磷肥方面,硫磺价格因霍尔木兹海峡紧张及港口库存跌至92万吨低位而飙升至12000元/吨的历史天价云南个旧磷肥价格,叠加30%品位磷矿石船板含税价维持在1080元/吨的高位,双重抬高了磷肥成本基线。不过,目前正值夏播用肥空窗期,新单签订量少,造成了“上游成本强、下游需求弱”的僵持局面。出口方面,国家为优先保障国内供应,已明确在3月14日至8月31日期间暂停磷肥出口。

钾肥市场则因我国进口依存度接近70%而紧贴国际定价。虽然近期港口库存回升至约237万吨,但货源集中度高,并未大幅放宽市场流通。尽管当下处于淡季导致新单成交不旺,但大合同锁定的成本以及对国际高位价格的预期,共同构筑了较强的底部支撑。

综合来看,短期内磷肥核心驱动力仍是原料成本,若硫磺维持高位,秋季备肥启动时价格可能进一步走高;钾肥则在“进口成本支撑”与“国内需求淡季”的拉扯下高位盘整,难涨难跌,呈“下有底、上有顶”的格局。