<【配资平台开户炒股】>丰田金融待遇揭秘:车企金融员工收入还香吗?

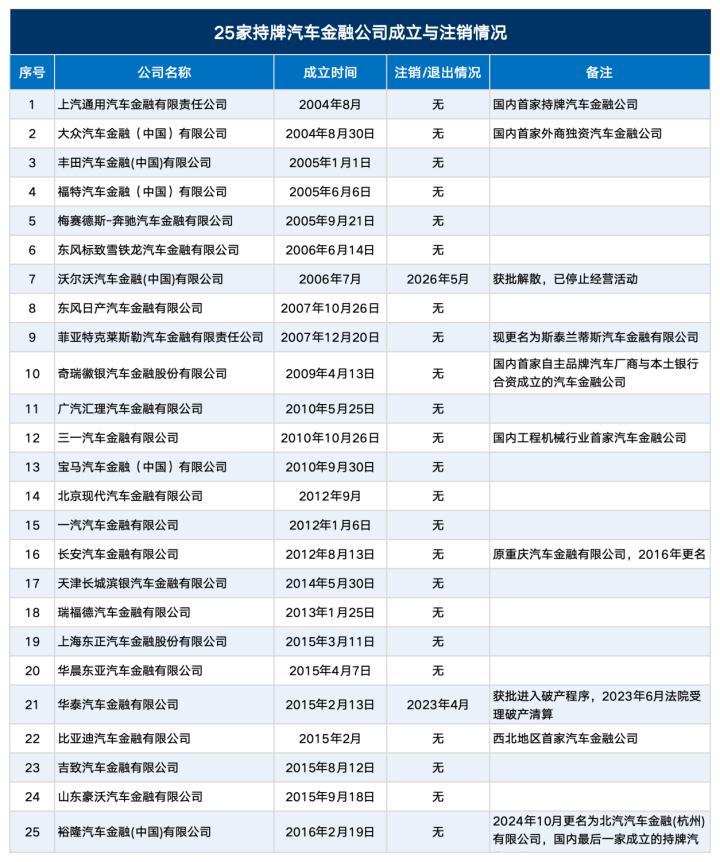

汽车金融正在经历一场“结构性手术”:它和汽车销量的关系,从过去高度捆绑的“共生体”丰田金融待遇揭秘:车企金融员工收入还香吗?,正在被拆解成一种更多元的“协作网络”。2026年5月,沃尔沃汽车金融(中国)正式获批解散,成为国内第二家退出的持牌机构,持牌汽金公司缩减至23家。

25家持牌汽车金融公司成立与注销情况一览表

这个事件像一份静态的“病理报告”,揭示了一个核心问题:传统依赖新车销量的厂商系汽车金融模式,正面临结构性危机。

诊断书:这组“化验单”说明了什么?

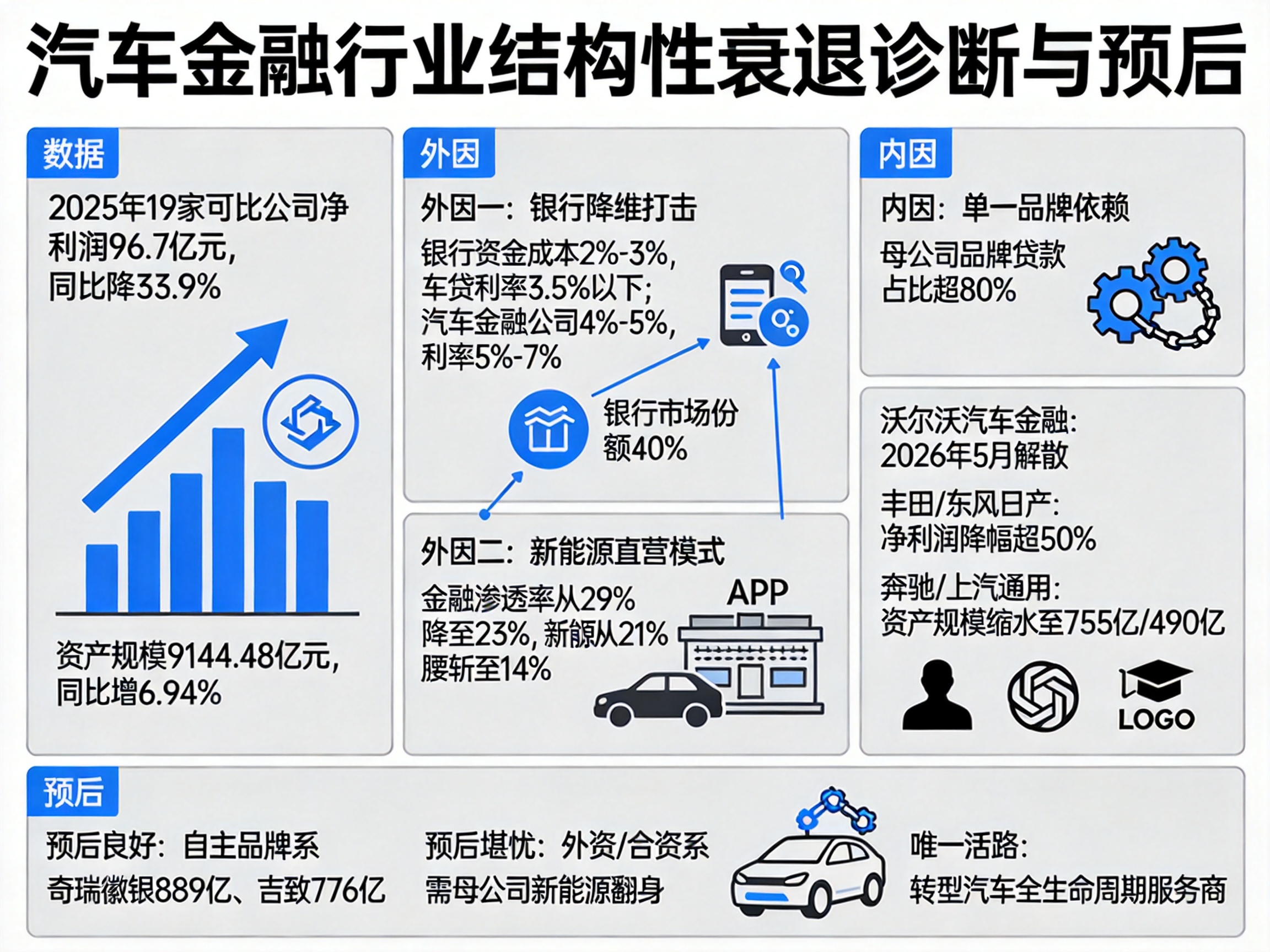

要看清这个行业,先看几份关键指标。宏观上,2025年汽车金融行业资产规模虽增长6.94%至9144.48亿元,但行业平均不良贷款率已升至0.75%。更关键的是,厂商系汽金与母公司的销量绑定系数超过0.87,呈现高度正相关。

这意味着,当车企销量增长时,汽金公司能轻松“做大蛋糕”;但一旦销量下滑,汽金公司就会同步“失血”。

病因分析:内因比外因更致命

行业的变化可以归结为内外因的共同作用,但内因是决定未来走向的关键。

外因:市场与竞争格局的挤压

外部环境的变化是催化剂。2026年1-5月,国内燃油车销量大幅下滑,整个汽车市场进入存量竞争阶段。同时,商业银行依托资金成本优势,通过低息汽车消费贷、信用卡优惠等方式大肆分流客户,挤压了持牌汽金公司的生存空间。

此外,新能源品牌(如特斯拉、理想)的直营模式打破了传统4S店的独家获客场景,进一步削弱了厂商系汽金赖以生存的渠道壁垒。

内因:过度依赖“销量输血”的结构性缺陷

内部的结构性问题才是根本。传统厂商系汽金模式本质上是车企的“附庸”,其商业模式高度依赖主机厂的“贴息”来维持低息产品的竞争力。当价格战白热化时,车企强制要求旗下汽金推出“0息分期”等产品,这实际上是让汽金公司牺牲自身的息差收益,为销量“输血”。

这种“增产不增收、增收不增利”的局面,导致2025年有可比数据的19家汽金公司净利润合计同比减少33.9%。这种模式下的利润非常脆弱,一旦车企自身销量承压、贴息缩减,汽金公司立刻会陷入息差收窄、业务萎缩的困境。

标本验证:沃尔沃、丰田、比亚迪的三个结局

这三个案例,就是这份“病理报告”的直观样本。

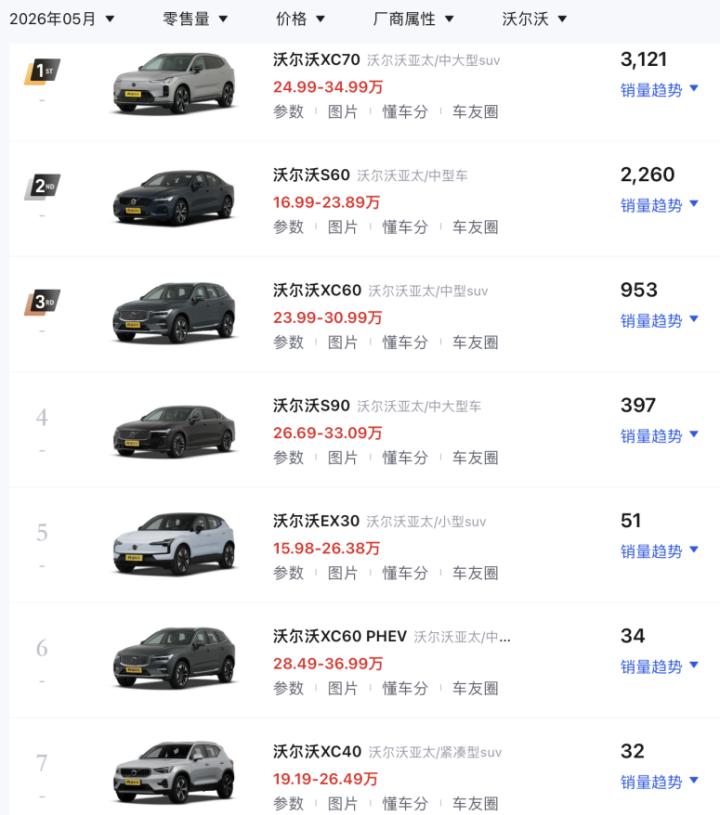

沃尔沃:销量下滑的“致命传导”

沃尔沃汽金的解散是典型例子。

随着沃尔沃在华销量持续下滑,其困境从三个方面体现出来:一是盈利端,其母公司贴息能力缩水,导致汽金公司被迫让渡息差;二是对公业务端,经销商库存融资需求大幅萎缩;三是资产质量端,主力车型终端优惠最高达24万元,车辆快速贬值导致不良率从2023年的0.4%攀升至1.1%,远超行业平均水平。

2026年5月沃尔沃在华各车型零售销量数据

当三重冲击同时爆发,持牌机构只能选择退出。

丰田:利润腰斩的“行业缩影”

丰田汽车金融(中国)的境遇类似。其2025年净利润同比降幅超过50%,远超行业平均,这背后是其在华销量连续3年负增长,以及主机厂贴息预算大幅收缩的直接后果。

比亚迪:正向循环的“黄金样本”

比亚迪是另一个极端。其销量指数级增长,旗下汽金同步高速扩张。更关键的是,反向撬动作用非常明显:2022-2024年,其低息贴息政策让用户购车门槛降低35%,撬动了12%-15%的增量消费需求。这证明,在销量上行周期,金融工具能成为强有力的“杠杆”。

预后判断:这是阶段性调整,还是结构性衰退?

答案是:传统依附模式是结构性衰退,但行业整体是阶段性调整。 预后取决于机构能否完成转型。

对于传统厂商系汽金公司,过去那种“只要车企卖得好,我就能躺赚”的旧模式已经彻底终结。那些仍深度绑定在销量下滑的车企上、没有独立的产品创新能力和风控能力的机构,长期前景不容乐观,未来几年可能还会出现更多退出案例。

对于整个行业而言,新生的机会正在出现。中国银行业协会已明确指出,汽金公司应从“新车信贷提供者”转向“深嵌汽车全生命周期的综合出行金融服务商”。这意味着,未来的机会在于新能源、二手车、车电分离、车桩协同等全新场景。

从数据看,2025年新能源汽车贷款同比增长29.14%,二手车贷款同比增长16.89%,这两个领域正是未来增长的“增量空间”。

结论很清晰:汽车金融与汽车销量不再是简单的“一荣俱荣,一损俱损”。对于能跳出旧框架的机构,这是一次“去依附化”的涅槃;对于固守旧模式的机构丰田汽车金融中国有限公司待遇,则是一次残酷的“清退”。