<【配资平台开户炒股】>云南个旧磷肥价格涨了?6月最新行情:成本高但成交冷

2026年6月3日,国内磷肥与钾肥市场正经历着深刻的结构性分化。在磷肥市场,一场由成本与政策驱动的涨价潮正在上演;而在钾肥市场,供需博弈带来的弱势运行仍在延续。以下结合最新市场信息,对两大板块进行纯文字维度的综合剖析。

一、磷肥:成本高压驱动价格中枢上移,市场“有价少市”

当前磷肥市场的核心特征是政策指导价大幅上调与实际需求难以跟进并存,价格看似坚挺,但成交清淡。

磷酸一铵(MAP):政策干预下的价格跃升

近期市场最大的变数来自磷酸一铵。协会指导价的上调,打破了此前的价格僵局。

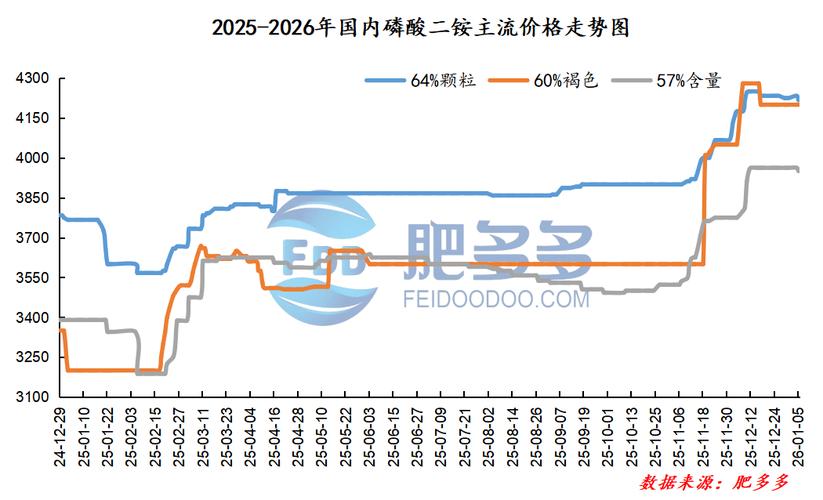

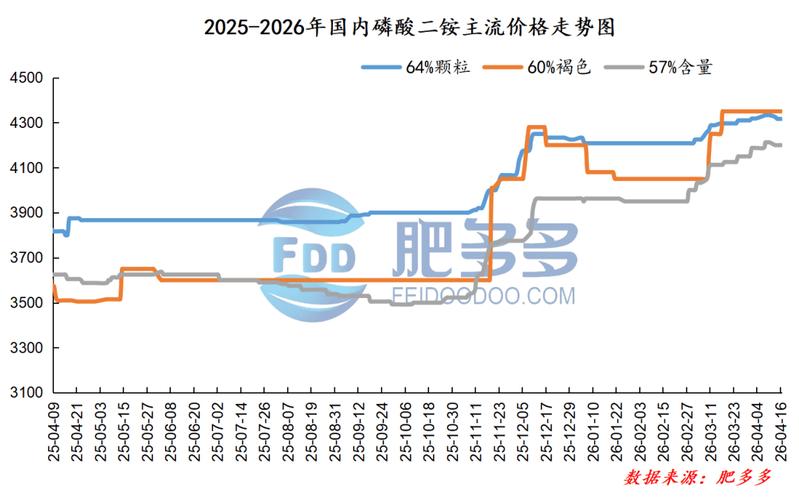

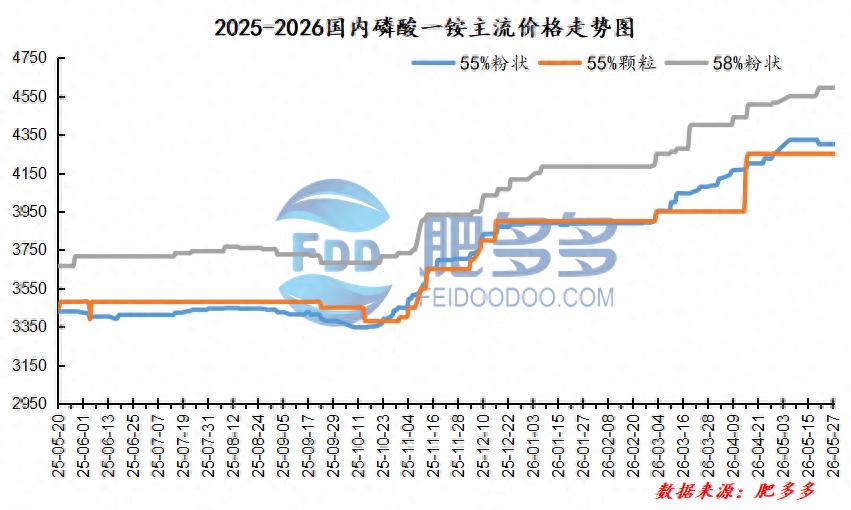

· 核心数据: 华中地区55%粉状磷酸一铵出厂指导价在5月29日被大幅上调至4200元/吨,较此前一次性上调了350元/吨。这已是自2025年5月价格指导机制运行以来的第5次上调,累计上涨幅度达850元/吨。

· 市场实况: 政策指导价与市场实际成交价存在一定差距。截至6月初,湖北地区55%粉主流出厂报价维持在4200-4250元/吨,但实际成交多为一单一议。由于多数工厂仍在交付前期订单,暂停对外接单和报价,市场可流通的货源持续处于偏紧状态。

磷酸二铵(DAP):价格中枢上移,观望情绪浓厚

磷酸二铵的价格也在指导价上调和成本推动下有所上扬,但高位成交受阻。

· 核心数据: 64%磷酸二铵华北到站价稳定在4550元/吨,57%到站价在4300元/吨。全国出厂均价维持在4550元/吨,同比上涨18.18%。此外,64%颗粒指数在6月1日环比上涨了2.32%,显示出较强的上行势头。

· 市场实况: 市场的观望氛围非常浓厚,下游复合肥企业仅维持刚需采购,对新单采取谨慎态度,导致整体成交量有限。

二、钾肥:供应充裕与需求淡季叠加,市场弱势运行

与磷肥的政策性驱动不同,钾肥市场基本面指向弱势,整体处于供需博弈的平衡状态。

氯化钾(MOP):港存高企,价格承压盘整

供应充裕与需求走弱是氯化钾市场的核心矛盾。

· 核心数据: 港口62%白钾价格在3150-3520元/吨之间波动,青海60%白钾到站价为3100-3320元/吨。截至6月初,国内氯化钾港口库存参考240万吨左右云南个旧磷肥价格,处于较高水平。国产60%晶体氯化钾在6月1日和2日均未出现明显波动。

· 市场实况: 进口货源持续到港叠加需求疲软,导致港存不断增加,对价格形成压制。贸易商出货意向增强,但下游采购趋于保守。市场整体情绪偏谨慎,难以支撑价格上行。

硫酸钾(SOP):成本支撑强劲,价格高位持稳

受上游氯化钾成本及自身开工率影响,硫酸钾价格明显强于氯化钾。

· 核心数据: 6月3日,硫酸钾基准价为4083.33元/吨,同比处于高位,最低值与最大值差距较大。市场上加工型52%全水溶粉主流出厂报价维持在4300-4350元/吨。山东、河北地区企业52%粉出厂报价多在3850-3950元/吨。

· 市场实况: 高品位硫酸钾价格表现坚挺,但受限于下游需求有限,新单成交同样不足。值得注意的是,资源型硫酸钾厂家即将陆续进入检修状态,这可能会对后续供应产生影响。

三、深度市场分析与后市展望

磷肥:成本与政策的博弈是主旋律

磷肥市场的高价核心驱动力是原材料成本的持续高压,尤其是硫磺。中东地缘局势持续紧张云南个旧磷肥价格涨了?6月最新行情:成本高但成交冷,导致硫磺价格高位运行,长江港口颗粒硫磺价格一度冲高。这极大地推升了磷铵生产成本,导致行业出现严重亏损。

为应对这一困境,协会采取了“官方涨价”的策略,试图在“保供”和“稳价”间寻求平衡。然而,当前市场正处于夏季肥需求淡季,复合肥企业开工率低,下游对高价抵触,导致市场呈现“有价少市”的局面。未来需重点关注:

1. 原料走向: 硫磺价格能否出现趋势性回落。

2. 政策执行: 平价硫磺资源的实际到位情况。

3. 需求启动: 秋季备肥启动后需求是否能匹配当前高价。

钾肥:弱稳格局下等待新变量

钾肥市场供需基本面较为明朗:供应(进口和国产)相对充裕,而农业需求进入传统淡季,短期内缺乏拉动价格上涨的强力因素。国际市场的上涨并未有效传导至国内,得益于进口合同的提前锁定和充足的进口量。

预计短期内钾肥市场将延续弱稳震荡的格局。未来需要关注以下变数:港存是否会继续攀升、国际市场的价格波动以及秋季备肥的启动情况。