<【配资平台开户炒股】>丰田汽车金融待遇揭秘:员工收入与行业现状全解析

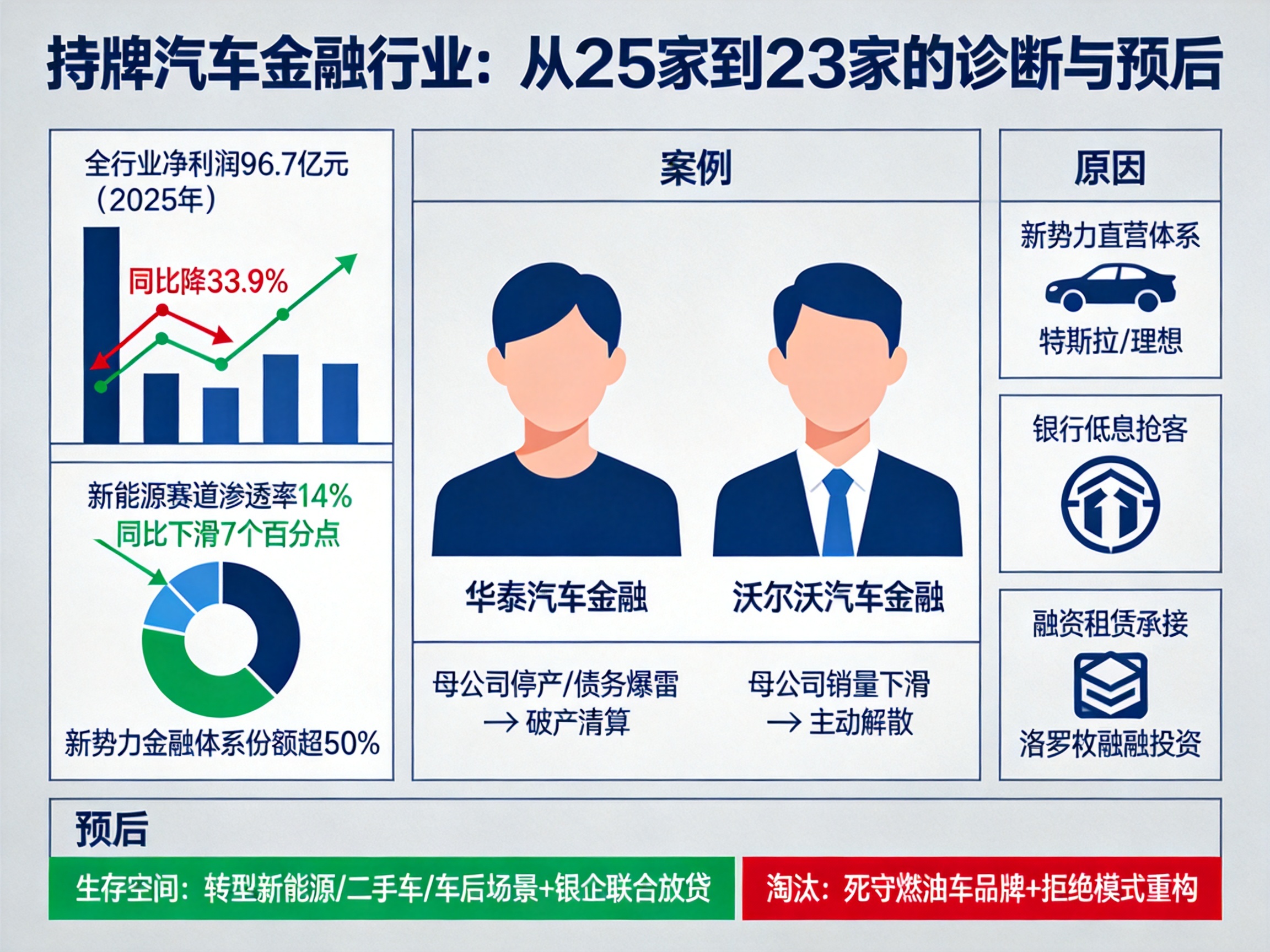

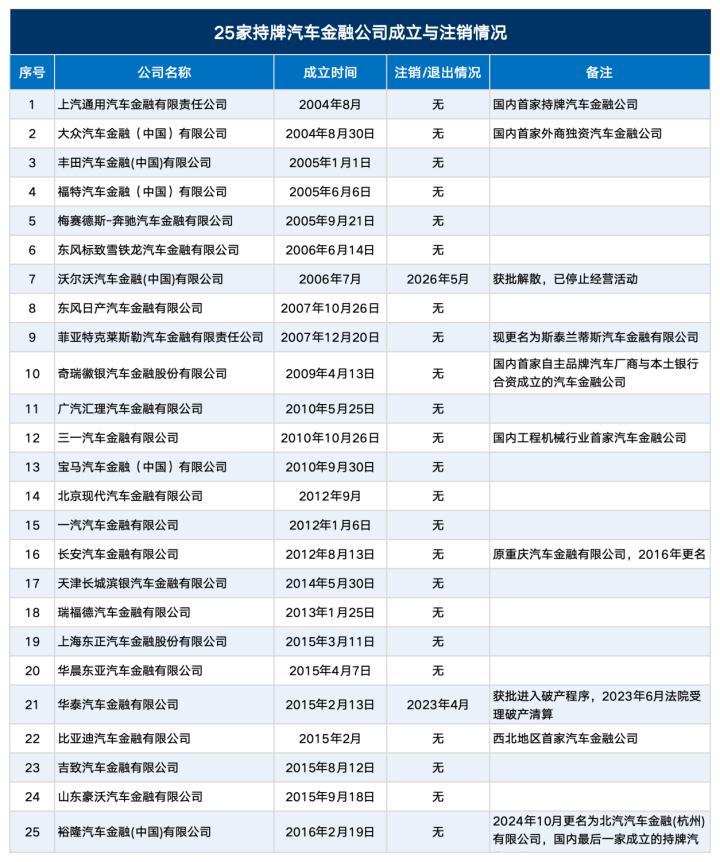

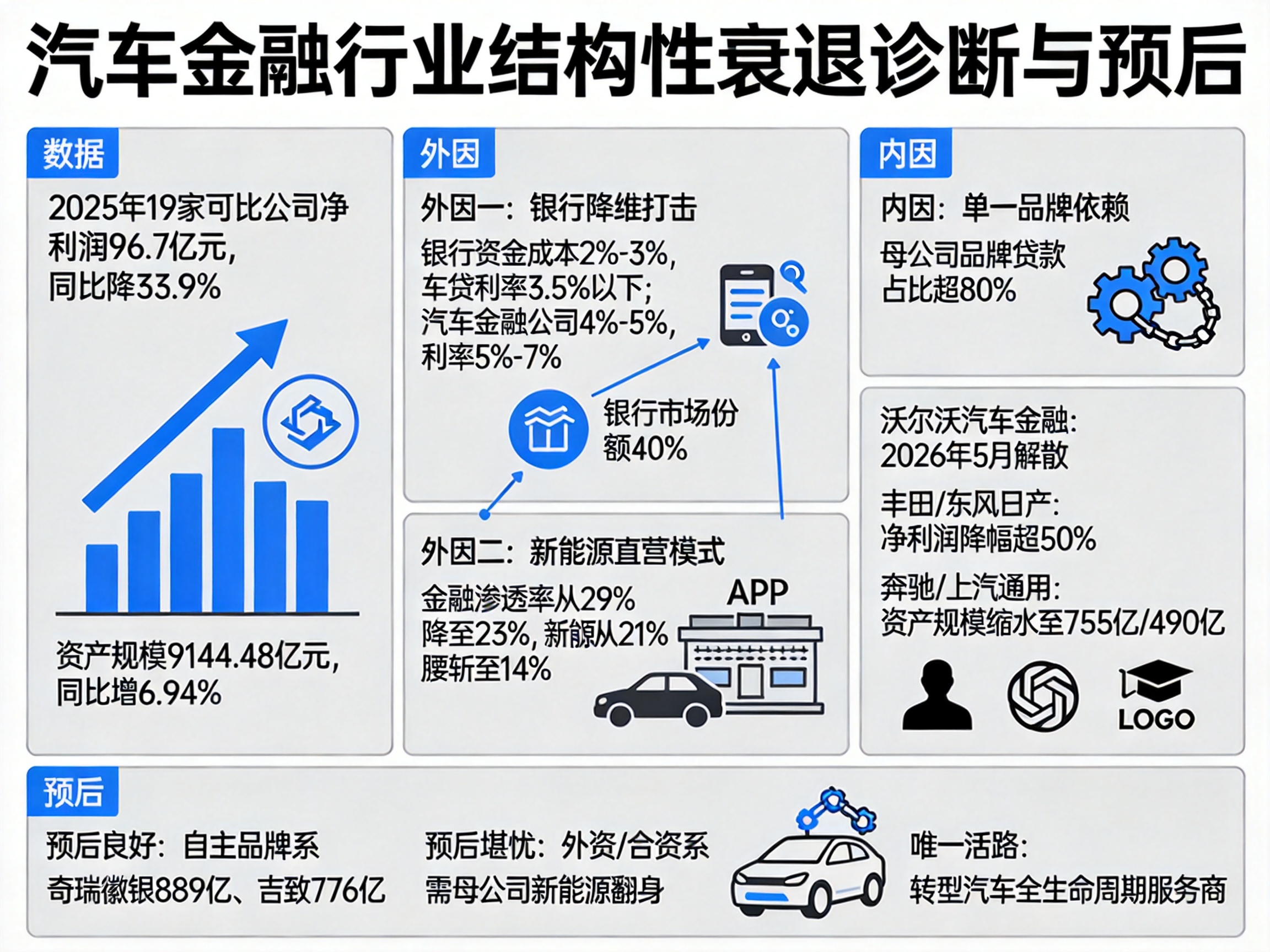

> 沃尔沃汽车金融(中国)有限公司的退场,在今年5月20日即已落定。这一天,国家金融监督管理总局以**金复〔2026〕276号文件**正式批复同意其解散,公司需在15个工作日内缴回金融许可证,依法完成清算注销。这家由沃尔沃集团全资控股、在华运营近20年的持牌机构,成为继华泰汽车金融之后国内第二家退市的汽车金融公司。沃尔沃集团将此次解散定性为“优化在华资源配置的主动决策”,原有业务由沃尔沃融资租赁(中国)有限公司全面承接。然而,当一家外资车企选择放弃金融牌照、转向更轻的融资租赁模式,这背后折射出的行业困境,远比一则批复文件复杂。资产规模增长近7%,全行业利润却跌了34%中国银行业协会发布的《中国汽车金融公司行业发展报告(2026)》给出了这样一组对比鲜明的数据:截至**2025年末**,全国24家汽车金融公司资产规模达到**9144.48亿元**,同比增长**6.94%**;零售融资余额7250.4亿元,库存融资余额749.0亿元。从表面看,行业规模仍在扩张。但盈利端的数据则指向另一个方向。有可比数据的19家汽车金融公司**2025年合计实现净利润96.7亿元,同比减少33.9%**。具体到机构,丰田汽车金融、东风日产汽车金融、广汽汇理汽车金融净利润降幅均超过50%,长安汽车金融、大众汽车金融(中国)的净利润降幅也接近50%。资产质量方面,行业平均不良贷款率维持在**0.75%**,资本充足率26.03%,流动性比率247.08%,监管指标尚属稳健。中国银行业协会报告将当前行业定性为“从规模扩张向质效提升发展的关键阶段”,并列举了六大挑战:**客群渠道持续下沉、主机厂贴息收缩、经销商库存融资风险上行、数字化转型压力加大、消保合规标准提升、贷后管理难度增加**。行业的共同感受是——业务更难做了,钱也更难赚了。2%到4%的利差鸿沟,商业银行的“降维打击”持牌汽车金融公司面临的直接压力,来自商业银行。汽车金融公司是非吸收存款类金融机构,资金主要来自向银行借款、发行公司债和资产证券化,综合融资成本普遍在**3%以上**。这意味着其面向终端消费者的贷款年化利率必须维持在5%至7%甚至更高才能盈亏平衡。而商业银行拥有庞大且接近零成本的居民活期及定期储蓄存款。在个人住房贷款业务萎缩、银行面临“资产荒”的背景下丰田汽车金融待遇揭秘:员工收入与行业现状全解析,银行转向个人汽车贷款市场,直接向购车者提供**2%至3%**的年化贷款利率,仍能保有可观净息差。这**2%到4%的利差鸿沟**,瓦解了汽车金融公司的自然竞争力。中国人民银行研究员娄飞鹏指出,越来越多的中小银行、农商银行不断加码本地汽车消费市场,通过汽车消费贷款、信用卡购车分期优惠等举措,持续分流汽车金融业务。新能源贷款增长29%,独守燃油赛道的机构加速出清当新能源汽车贷款投放总额达到**1837.65亿元**,同比增长**29.14%**,二手车贷款规模同比增长**16.89%**时,行业增长的结构性分化已经十分明显。沃尔沃汽车金融恰恰高度依赖传统燃油商用车和工程机械金融业务。2025年,沃尔沃在中国销量不到**15万辆**,延续同比下滑态势;进入2026年,一季度在华销量约**2.83万辆**,同比下降**17%**。商用车行业周期下行,工程机械受房地产低迷影响需求走弱,直接传导至其金融业务。苏宁金融研究院副院长薛洪言表示,新能源汽车直营模式冲击传统4S店体系,厂商系公司赖以生存的渠道壁垒正被系统性削弱,行业整体步入**“薄利时代”**。薛洪言进一步指出,汽车金融牌照的大门实际上已关闭多年,监管重心已转向存量机构的合规与风险出清。近年的退出案例并非简单的牌照数量增减,而是对**主业空心化、股东无力支撑的机构进行的市场化清洗**。从行业格局看,头部机构已开始差异化布局:广汽汇理运用区块链溯源技术对车辆资产信息进行全程存证追溯,近三年不良率处于行业低位;奇瑞徽银上线智能风控审批系统,将二手车金融审批时长从1至2天压缩至分钟级。而业务模式老旧、无法适配产业变革的中小机构,则面临被整合或出清的风险。招联首席经济学家董希淼的判断或许道出了行业未来的走向:外资车企正从“持有金融牌照”转向“追求资本效率与业务灵活性”。当汽车产业本身正在经历百年一遇的变革,依附于其价值链上的金融业态丰田汽车金融中国有限公司待遇,也必然随之重塑。问题是,谁能在这一轮出清中留下,谁又将步沃尔沃汽车金融的后尘。