<【配资平台开户炒股】>丰田汽车金融中国待遇缩水?合资品牌汽金利润腰斩的真相

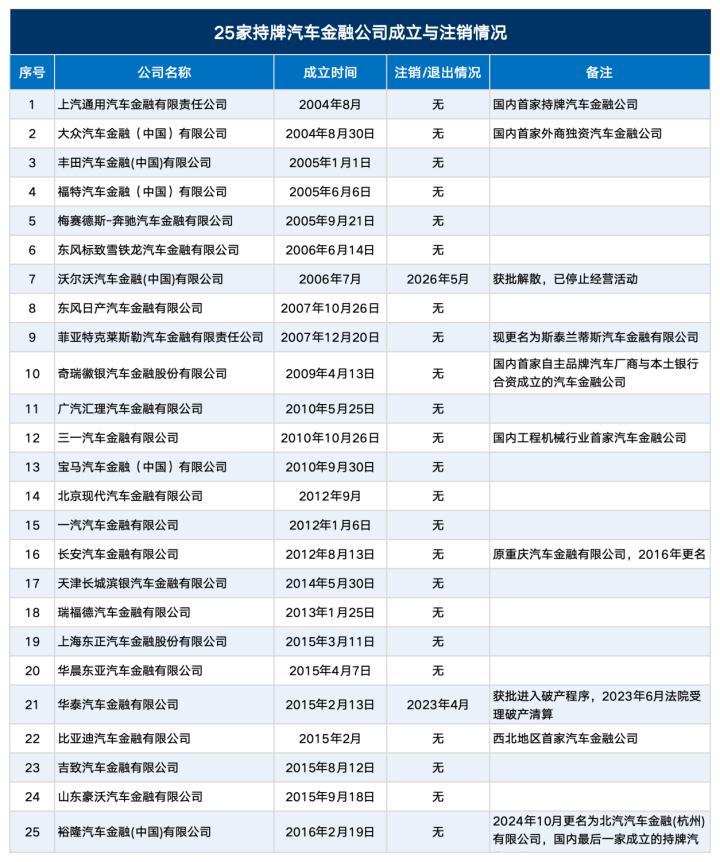

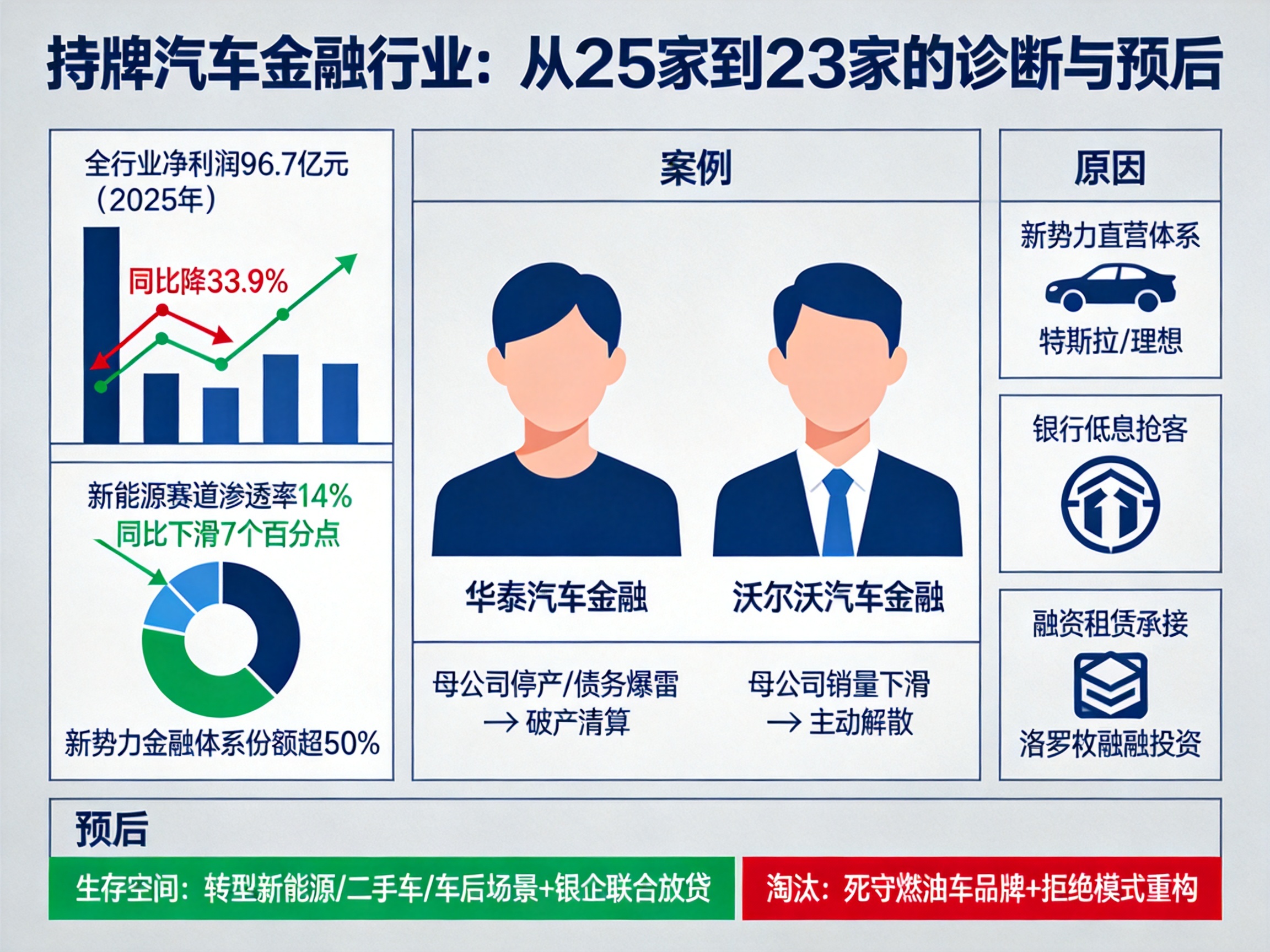

持牌汽车金融公司的数量从25家降到23家,这并不是行业整体风险的爆发,而是一份诊断书——它宣告了传统依附单一燃油车企的厂商系汽车金融增长模式,已经全面失效。

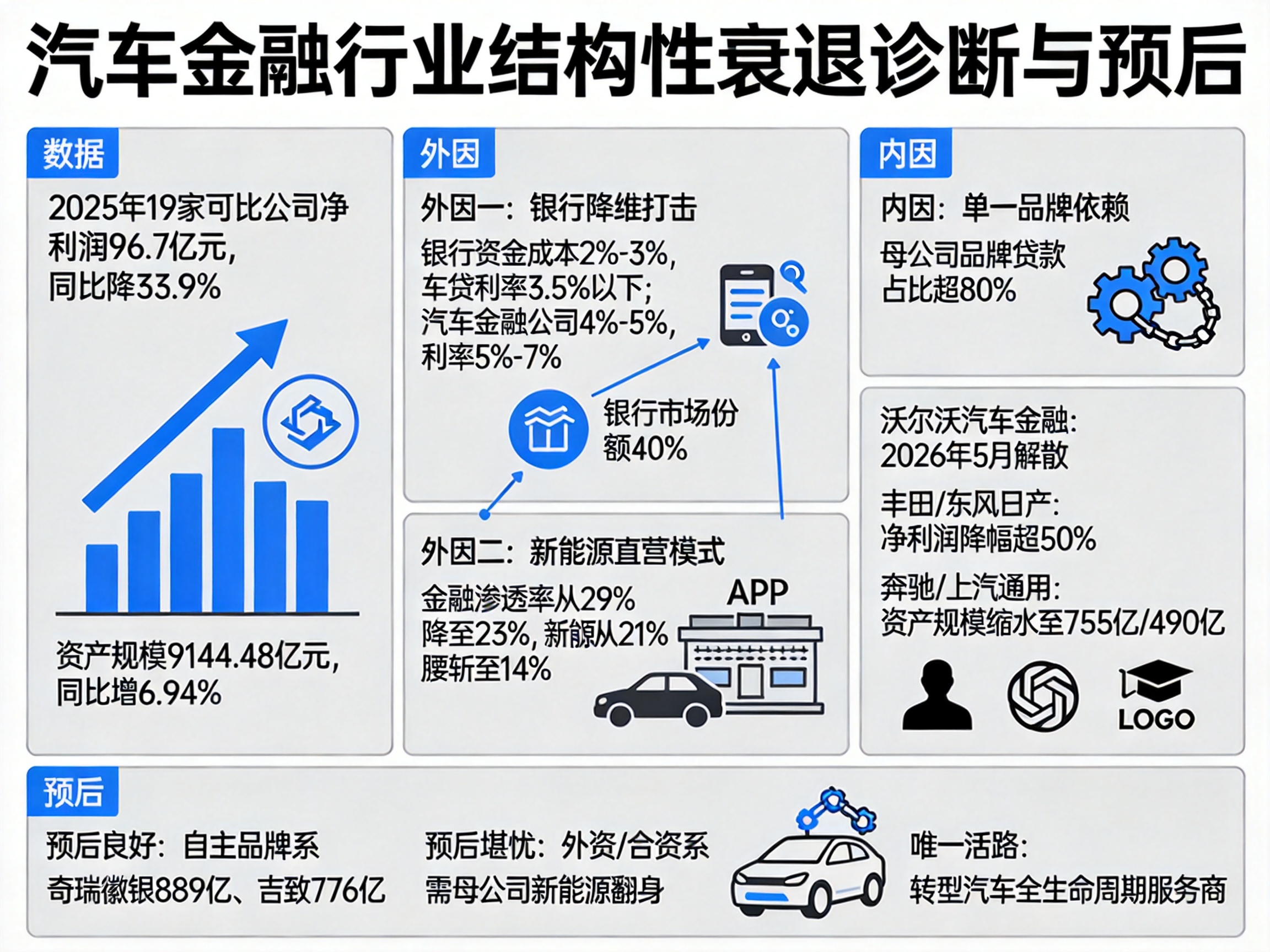

先看化验单上最显眼的几个异常指标:2025年,全行业合计净利润96.7亿元,同比大幅下降33.9%,丰田、东风日产等多家绑定合资品牌的汽金公司丰田汽车金融中国有限公司待遇,净利润降幅超过50%。

同年,传统持牌汽车金融公司在新能源赛道的渗透率仅为14%,同比下滑7个百分点,超过50%的新能源汽车融资份额已被新势力自建或合作的金融体系直接拿走。

这就是诊断的核心:行业的总资产还在增长(2025年末达到9144.48亿元,同比增长6.94%),但利润和市场份额正在被系统性分流,依附于下滑品牌的机构,已经开始失血。

病因不在牌照,在母公司的销量基本盘塌了

持牌汽车金融公司做的是一门典型的“依附型业务”——它的资产规模和盈利能力,本质上是主机厂市场份额的晴雨表。当母公司销量崩盘,汽车金融公司的生存根基就没了。

第一家退出的华泰汽车金融,就是最极端的标本。其母公司华泰汽车早在2019年就已全面停产、债务爆雷,巅峰期近300亿元有息债务彻底压垮了资金链。当整车生产归零、经销商网络大面积解散,依附其上的零售贷款和库存融资业务也就失去了全部新增来源。

这家汽金公司最终资不抵债,在2023年进入破产清算,成为行业首家退市机构。

第二家退出的沃尔沃汽车金融,则展示了另一种更典型的病理。2026年5月,国家金融监督管理总局正式批复同意其解散,这家运营了20年的机构就此落幕。

表面上看,沃尔沃集团在2024年4月刚把注册资本从5亿增到10亿丰田汽车金融中国待遇缩水?合资品牌汽金利润腰斩的真相,满足了监管的最低要求,但一纸增资掩盖不了核心问题:母公司沃尔沃在华销量连年下滑,2025年全年在华销量已不足15万辆,2026年一季度更是同比下跌17%。

传统燃油商用车和工程机械板块在电动化浪潮中需求持续萎缩,导致新增资本完全找不到适配的低风险投放场景,投入产出比彻底倒挂。

于是,沃尔沃集团做出了一个标志性的选择:主动放弃重资产的汽金牌照,把全部存量业务转移至旗下监管要求更低、运营更灵活的融资租赁公司承接。这本质上不是“退出中国市场”,而是外资车企在产业变革面前,从“重牌照持有”转向“重效率、重灵活性”的战略收缩。

外因是市场被三方分流,内因是渠道壁垒被系统性击穿

把锅全甩给“大环境不好”是偷懒的诊断。这个行业真正的麻烦,在于它赖以生存的渠道壁垒,正在被三股力量同时击穿。

新势力用直营体系绕开了传统汽金链路。 特斯拉、理想、蔚来等头部品牌,已经把金融产品嵌入直营门店和线上APP的购车全流程。

特斯拉推出年利率低至0.99%的5年期低息方案,理想主推3年0息与5年低息灵活组合,这些方案全部在品牌自有渠道闭环完成,不依赖任何传统汽金公司的牌照资源。

结果就是,传统持牌汽金公司在新能源赛道仅剩14%的渗透率,而新势力自己的金融方案渗透率普遍超过其销量的50%。

银行在靠资金成本优势直接抢客户。 2026年,国有大行优质客户车贷年化利率最低可至2.85%,建行龙卡分期约3.8%至4.5%,农行部分地区低至2.99%。这个利率水平,远低于传统厂商系汽金公司平均3.5%以上的综合资金成本。

银行不需要汽金公司作为中间商导流,直接跟车企签“总对总”协议面向C端放款,中小银行和农商行还叠加地方贴息政策进一步下沉抢客。以资金成本构建的护城河,比任何渠道关系都更坚固。

融资租赁正在成为车企布局金融业务的首选载体。 沃尔沃汽车金融解散后,全部业务由沃尔沃融资租赁(中国)有限公司承接,这家公司注册资本只要1.7亿元,却能灵活开展车电分离、残值租赁、二手车回租等创新业务,资本使用效率远超传统汽金公司。

这个案例已经成为行业风向标——越来越多外资车企意识到,在一个不再新增牌照、监管持续收紧的存量时代,守着10亿注册资本门槛的汽金牌照,远不如用融资租赁牌照做轻资产运营来得划算。

外因是市场和竞争格局变了,但内因更致命:传统厂商系汽金公司的商业模式,从一开始就是高度绑定的“烟囱式”架构——一家车企养一家汽金,渠道封闭、产品单一、成本结构僵化。

当直营模式打破4S店渠道垄断,当银行用低息产品覆盖全品牌,当融资租赁用灵活结构抢走创新场景,这个依附型业务的护城河,就彻底干涸了。

预后判断:这不是行业衰退,是结构性淘汰

一个关键事实是,全行业的资产质量依然稳健——2025年末平均不良贷款率仅0.75%,远低于商业银行1.5%的平均水平;资本充足率26.03%,流动性比率247.08%,风险缓冲空间充足。这说明,当前的出清并非行业整体经营恶化,而是资源在向适配产业变革的机构集中。

分化的线索很清晰。奇瑞徽银汽车金融、吉致汽车金融等绑定自主新能源品牌的机构,资产规模已经反超梅赛德斯-奔驰汽车金融,前者以889亿元新晋成为行业龙头。

比亚迪、吉利等自主品牌背景的汽金公司,依托母公司新能源销量高增长,近年资产规模和利润均保持两位数增长。而那些单一绑定小众燃油品牌、母公司销量持续下滑的机构,正面临业务规模收缩、风控成本上升、投入产出比倒挂的三重挤压。

接下来的预后分两级:主动转型到新能源、二手车、车后全生命周期场景,且与银行开展联合放贷合作的机构,有生存空间; 中国银行业协会已明确要求行业从“整车金融”向“车电分离”“车桩协同”升级,从单一贷款延伸至“评估-融资-处置”全链条服务。

2025年新能源汽车贷款同比增长29.14%,二手车贷款同比增长16.89%,这两个赛道是存量博弈中唯一的增量出口。继续死守单一燃油车品牌、拒绝模式重构的机构,退出只是时间问题。

监管的态度也很明确:牌照审批通道已实质关闭多年,监管重心已转向存量机构的合规提质与风险出清,不再新增任何牌照。这意味着一件事——行业彻底结束了20年的规模扩张期,进入一个“不进则退、慢进亦退”的存量淘汰赛。华泰和沃尔沃只是开头,不是结尾。